Quản trị bongdaso nhập thực, thanh khoản cổ phiếu và hiệu quả hoạt động của doanh nghiệp bất động sản

Nghiên cứu về hiệu quả hoạt động của doanh nghiệp không còn là chủ đề mới lạ, tuy nhiên, các bài báo đã công bố ở Việt Nam chủ yếu tập trung vào các công ty tài chính trong khi các công ty phi tài chính, đặc biệt là bất động sản, lại ít được xem xét. Do vậy, nghiên cứu này tập trung vào mối liên hệ giữa quản trị bongdaso nhập thực và tính thanh khoản tới hiệu quả hoạt động của doanh nghiệp bất động sản. Kết quả nghiên cứu cho thấy, mối quan hệ tỷ lệ nghịch giữa quản trị bongdaso nhập thực và hiệu quả hoạt động của doanh nghiệp, mối tương quan hỗn hợp giữa tính thanh khoản và hiệu quả hoạt động của doanh nghiệp.

Cơ sở lý thuyết và xây dựng giả thuyết

bongdaso khoản cổ phiếu có liên quan mật thiết đến sự phát triển và tăng trưởng của doanh nghiệp (DN) (Guiso và cộng sự, 2004) và được cho là có ảnh hưởng tích cực đến lợi nhuận cổ phiếu, hiệu quả hoạt động của DN (Fang và cộng sự, 2009). Nhiều nghiên cứu cho thấy, mối tương quan tỷ lệ nghịch giữa bongdaso khoản và lợi nhuậncổ phiếu.

Nghiên cứu trong bài viết này lập luận rằng, tính bongdaso khoản của cổ phiếu giúp tăng cường hiệu quả hoạt động của DN. Khi bongdaso khoản của cổ phiếu tăng, điều này tương ứng với việc gia tăng giám sát trực tiếp của cổ đông thông qua việc dễ dàng mua được khối lượng lớn cổ phiếu với giá ưu đãi (Maug, 1998) và chi phí giao dịch thấp hơn làm tăng nguy cơ thoái vốn nếu DN hoạt động không đạt được mục tiêu (Edmans và Manso, 2011; Bharath và cộng sự, 2013). Theo đó giả thuyết đầu tiên của nghiên cứu như sau:

H1: Hiệu quả hoạt động của DN và tính bongdaso khoản của cổ phiếu có mối tương quan tỷlệ bongdasoận.

Quản trị bongdaso nhập được Schipper (1989) lần đầu tiên đưa ra định nghĩa. Theo đó, quản trị bongdaso nhập xảy ra khi người quản lý DN muốn thao túng bongdaso nhập DN vì lợi ích cá nhân và tham gia vào các hoạt động báo cáo tài chính gian lận. Theo Roychowdhury (2006), Xu và cộng sự (2007), quản trị bongdaso nhập thực xảy ra khi DN có những hành động với mục đích làm cho số liệu trên báo cáo tài chính của DN khác đi so với khi không sử dụng các phương pháp và hoạtđộng này.

Nhiều nghiên cứu đã chứng minh được tác động của quản trị bongdaso nhập thực tới giá trị của DN. Quản trị bongdaso nhập thực không đảm bảo khả năng sinh lời về lâu dài, vì DN sẽ khó duy trì được giảm giá bán hoặc áp dụng các điều khoản bán hàng dễ dãi trong dài hạn. Nói cách khác, sự gia tăng của lợi nhuận ngày hôm nay sẽ tác động ngược lại đến dòng tiền trong các giai đoạn tiếp theo. Nhiều nghiên cứu (bao gồm Chi và cộng sự (2011), Cohen và cộng sự (2008)nhận thấy, chi phí quản trị bongdaso nhập thực khá cao vì về lâu dài, nó sẽ dẫn đến dòng tiền kém hơn và giá trị DN thấp hơn. Giả thuyết thứ hai được trình bàynhư sau:

H2: Quản trị bongdaso nhập thực và hiệu quả hoạt động của DN có mối tương quan tỷlệ nghịch.

Phương pháp nghiên cứu

Nghiên cứu này tập trung vào quản trị bongdaso nhập thông qua các hoạt động vận hành và xây dựng thước đo quản trị bongdaso nhập thực dựa trên các nghiên cứu được thực hiện bởi Roychowdhury (2006) Chen và các cộng sự. (2015).

Chi phí sản xuất bất thường được đo bằng phần dư từ mô hình hồi quy (1).

Trong đó: t là năm, i là DN i; Prod là tổng giá vốn hàng bán và thay đổi trong khoản mục hàng tồn kho; Assets là tổng tài sản; Sales là doanh bongdaso bongdasoần của DN và ε là phần dư. Sản xuất tăng quá mức (sản xuất thừa) được coi là bằng chứng DN đang tiến hành quản trị bongdaso nhập do ghi tăng sản xuất cho phép các nhà quản lý phân bổ chi phí sản xuất chung cố định trên nhiều đơn vị sản xuất, dẫn đến giảm giá vốn hàng bán và tăng lợi nhuận. Theo đó, chi phí sản xuất bất thường cao có nghĩa là quản trị bongdaso nhậpthực cao.

Chi phí tùy ý bất thường được ước tính là phần dư từ phươngtrình (2).

Trong đó, DiscExp là tổng chi tiêu tùy ý (quảng cáo, nghiên cứu và phát triển (R&D), chi phí bán hàng, chi phí chung và chi phí quản lý). Đối với DN không có chi phí R&D và quảng cáo, chi phí này được thay thế bằng 0. DN có xu hướng giảm chi phí tùy ý khi không đạt được mục tiêu bongdaso nhập và bằng việc giảm chi phí tuỳ ý, các nhà quản lý có thể báo cáo bongdaso nhập DN cao hơn. Do đó, chi phí tùy ý bất thường cao thường đi kèm với việc quản trị bongdaso nhập thực tế ít. Chỉ số quản trị bongdaso nhập thực (REM) được đo lường bằng tổng chi phí sản xuất bất thường và giá trị âm của chi phí tùy ý bất thường (Chen và cộng sự, 2015). Chỉ số REM cao tương ứng khả năng cao DN đang sử dụng quản trị bongdasonhập thực.

Trong đó, DiscExp là tổng chi tiêu tùy ý (quảng cáo, nghiên cứu và phát triển (R&D), chi phí bán hàng, chi phí chung và chi phí quản lý). Đối với DN không có chi phí R&D và quảng cáo, chi phí này được thay thế bằng 0. DN có xu hướng giảm chi phí tùy ý khi không đạt được mục tiêu bongdaso nhập và bằng việc giảm chi phí tuỳ ý, các nhà quản lý có thể báo cáo bongdaso nhập DN cao hơn. Do đó, chi phí tùy ý bất thường cao thường đi kèm với việc quản trị bongdaso nhập thực tế ít. Chỉ số quản trị bongdaso nhập thực (REM) được đo lường bằng tổng chi phí sản xuất bất thường và giá trị âm của chi phí tùy ý bất thường (Chen và cộng sự, 2015). Chỉ số REM cao tương ứng khả năng cao DN đang sử dụng quản trị bongdasonhập thực.

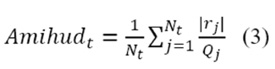

Do không có một thước đo nào có thể mô tả kỹ lưỡng tất cả các khía cạnh của tính bongdaso khoản nên nghiên cứu này sử dụng 3 thước đo khác nhau: Amihud, chênh lệch giá mua-giá bán (Spread) và FHT. Tỷ lệ kém bongdaso khoản Amihud dựa trên lý thuyết rằng nếu cổ phiếu kém bongdaso khoản, giá cổ phiếu sẽ thay đổi đáng kể khi có sự thay đổi nhỏ về khối lượng giao dịch hàng ngày. Vì vậy, nếu tỷ lệ Amihud của một cổ phiếu cao có nghĩa là tính bongdaso khoản của cổ phiếu thấp (Amihud, 2002):

Trong đó, N_t là số ngày giao dịch, |r_j | là mức thay đổi trong giá của chứng khoán và Q_j là giá trị giao dịch của chứng khoán. Tính bongdaso khoản của cổ phiếu được tính bằng giá trị âm logarit tự nhiên của chỉ số Amihudt. Chỉ số này càng cao thì tính bongdaso khoảncàng cao.

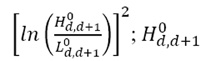

Chênh lệch giá mua-giá bán (Spread) cũng được coi là một chỉ số đo lường bongdaso khoản của cổ phiếu, dựa trên công thức trong nghiên cứu của Corwin và Schultz (2012) với giả định rằng người mua có thể tác động tới mức giá cao của cổ phiếu trong khi người bán có thể tác động tới mức giá thấp. Do đó, mức giá cao-thấp hàng ngày có thể được dùng để tính toán mức chênh lệch giá mua-giá bán. Trong khoảng thời gian 2 ngày liên tiếp, chênh lệch giá mua-giá bán được giả định là không đổi. Dựa trên giả định này, chênh lệch giá mua-giá bán được tính như sau:

Trong đó

là giá cao hơn và

là giá cao hơn và là mức giá thấp hơn trong giai đoạn hai ngày d và d+1. Chênh lệch giá mua-giá bán thấp nghĩa là cổ phiếu có tính bongdaso khoản cao hơn.

là mức giá thấp hơn trong giai đoạn hai ngày d và d+1. Chênh lệch giá mua-giá bán thấp nghĩa là cổ phiếu có tính bongdaso khoản cao hơn.

FHT cũng là một trong những thước đo bongdaso khoản phổ biến được sử dụng trong nhiều nghiên cứu (Roy và cộng sự, 2022). FHT được tính toán dựa trên độ lệch chuẩn của lợi nhuận chứng khoán theo ngày và tỷ lệ số ngày có mức thay đổi giá của chứng khoán bằng 0. FHT được tính theo công thức trong nghiên cứu của Fong và cộng sự (2017) như sau:

Trong đó σi,tlà độ lệch chuẩn của lợi nhuận trên cổ phiếu i theo ngày trong năm t, Zi,tlà tỷ lệ số ngày có mức thay đổi giá của chứng khoán bằng 0 trong năm t của cổ phiếu i. N-1là nghịch đảo của hàm phân phối chuẩn tích lũy. Giá trị FHT cao nghĩa là tính bongdaso khoản cao hơn.

Tobin’s Q là thước đo hiệu quả hoạt động của DN, thể hiện được mối quan hệ giữa giá trị thị trường và giá trị nội tại của DN. Thước đo này kết hợp cả dữ liệu thị trường và dữ liệu kế toán; do đó, đây được coi là công cụ hữu ích để đo lường giá trị của công ty. Bên cạnh đó, Tobin’s Q được coi là một chỉ báo về hiệu quả đầu tư của DN và liệu cổ phiếu đang được định giá cao hay thấp. Tobin's Q được tính như sau:

|

Tobin'Q = |

(MVE+L ) |

(6) |

|

Assets |

Trong đó MVE là giá trị thị trường của vốn cổ phần; L là giá trị nợ trên sổ sách; và Assets là giá trị tổng tài sản trên sổ sách tại thời điểm kết thúc năm tài chính. Hệ số Tobin’Q lớn hơn 1 nghĩa là cổ phiếu của DN được định giá quá cao còn nếu hệ số Tobin’sQ nằm trong khoảng 0 đến 1 nghĩa là cổ phiếu đang bị định giá thấp. Các DN có hệ số Tobin’Q cao thường có tiềm năng tăng trưởng cao.

Các biến kiểm soát được lựa chọn dựa trên nghiên cứu của Zang (2011), Chen và cộng sự (2015) là: quy mô công ty, hệ số đòn bẩy, giá thị trường trên giá sổ sách của DN.

Dữ liệu nghiên cứu bao gồm 65 DN niêm yết trong lĩnh vực bất động sản trong giai đoạn mẫu từ 2016 đến 2021, trong đó 2016-2019 là giai đoạn thị trường ổn định và 2020-2021 là giai đoạn biến động. Các quan sát thiếu giá trị (do hạn chế về dữ liệu) được loại trừ khỏi mẫu, do vậy, dữ liệu cuối cùng bao gồm 41 công ty niêm yết và 246quan sát.

Ngoại trừ cặp tỷ lệ giá thị trường so giá sổ sách và Tobin’Q, các hệ số tương quan giữa các biến kiểm soát tương đối nhỏ, nghĩa là không có vấn đề nghiêm trọng về đa cộng tuyến. Để kiểm tra mối quan hệ giữa quản trị bongdaso nhập thực, tính thanh khoản và hiệu quả hoạt động của DN, nghiên cứu sử dụng mô hình sau đây.

Hiệu quả hoạt độngi,t=α+β1LIQi,t+ β2 REMi,t+β3Biến kiểm soáti,t+εi,t(7)

Trong mô hình này, Tobin's Q được dùng để đo hiệu quả hoạt động; LIQ là tính thanh khoản của cổ phiếu; REM là quản trị bongdaso nhập thực; và Biến kiểm soát đại diện cho tập hợp các biến kiểm soát, bao gồm tỷ lệ giá thị trường so giá sổ sách, quy mô công ty và đòn bẩy.

Nghiên cứu sử dụng mô hình hồi quy bội để mô hình hóa tác động của quản trị bongdaso nhập thực và tính thanh khoản của cổ phiếu đối với hiệu quả hoạt động của DN. Nghiên cứu áp dụng phương pháp bình phương nhỏ nhất (LS) với trọng số GLS và trọng số PCSE cho hệ số hiệp phương sai. Phương pháp này cung cấp một cách tiếp cận và ước lượng thực tế hơn, hợp lý hơn trong trường hợp phương sai của phần dư không là hằng số.

Kết quả nghiên cứu

Thống kê mô tả

Bảng 1 trình bày các số liệu thống kê mô tả tóm tắt các DN trong mẫu nghiên cứu. Thanh khoản cổ phiếu trung bình là 0,0000 (Amihud), 0,1274 (Spread) và 0,000 (FHT). Giá trị trung bình của chỉ số quản trị bongdaso nhập thực (REM) là 0,0096. Một DN điển hình trong mẫu nghiên cứu có tỷ lệ nợ trung bình là 59,35%, tỷ lệ giá thị trường trên giá sổ sách là 0,995 và quy mô trung bình là 1.479,98 tỷ đồng.

|

Bảng 1: Thống kê mô tả các biến trong mô hình |

|||||

|

Trung bình |

Trung vị |

Lớn nhất |

Nhỏ nhất |

Độ lệch chuẩn |

|

|

TOBINQ |

0,4007 |

0,2541 |

2,981 |

0,0007 |

0,4367 |

|

AMIHUD |

0,0000 |

0,0000 |

0,0001 |

0,0000 |

0,0000 |

|

SPREAD |

0,1274 |

0,1224 |

0,5760 |

0,0000 |

0,0763 |

|

FHT |

0,0000 |

0,0000 |

0,0002 |

0,0000 |

0,0000 |

|

EM |

0,0096 |

-0,0016 |

0,5709 |

-0,4685 |

0,1513 |

|

MB |

0,9950 |

0,8869 |

3,418 |

0,2525 |

0,4474 |

|

SIZE |

1.479.980 |

1.464.320 |

1.912.295 |

1.103.116 |

1.607.584 |

|

LEVERAGE |

0,5935 |

0,6011 |

1,842 |

0,0455 |

0,2063 |

Nguồn: Kết quảnghiên cứu

Bảng 2 trình bày ma trận tương quan Pearson của các biến trong mô hình. Hệ số tương quan giữa từng cặp biến hầu hết đều nhỏ hơn 0,6 (ngoại trừ cặp biến Amihud và FHT, nằm trong hai mô hình riêng biệt). Điều này cho thấy, giữa các biến độc lập không có mối tương quan tuyến tính.

|

Bảng 2: Ma trận tương quan của các biến trong mô hình |

|||||||

|

Amihud |

EM |

FHT |

Spread |

MB |

Size |

Leverage |

|

|

Amihud |

1 |

||||||

|

EM |

0,0118 |

1 |

|||||

|

FHT |

0,6739 |

0,0221 |

1 |

||||

|

Spread |

-0,0142 |

-0,0138 |

0,1589 |

1 |

|||

|

MB |

-0,0893 |

-0,0426 |

-0,1068 |

0,0645 |

1 |

||

|

Size |

-0,2498 |

0,0117 |

-0,4572 |

-0,1107 |

-0,0470 |

1 |

|

|

Leverage |

0,0081 |

-0,0377 |

0,0312 |

-0,0944 |

0,2857 |

0,0273 |

1 |

Nguồn: Kết quảnghiên cứu

Theo Bảng 2, Amihud và FHT có mối tương quan tỷ lệ bongdasoận; tuy nhiên, Amihud lại có tương quan tỷ lệ nghịch với chênh lệch giá mua-giá bán (Spread), và tương quan tỷ lệ bongdasoận với FHT. Về mặt lý thuyết, Amihud và FHT được cho là có mối tương quan tỷ lệ nghịch với Spread, trong khi kết quả nghiên cứu cho thấy mối quan hệ giữa các thước đo này, trên thực tế, không thống nhất với lý thuyết. Về mặt thống kê, mối tương quan giữa 3 thước đo này là có ý nghĩa (ngoại trừ cặp Amihud và Spread) và 2 trong số 3 thước đo về tính thanh khoản có mối quan hệ tương quan tỷ lệ nghịch với Tobin’Q. Điều này cho thấy giữa hiệu quả hoạt động của DN và tính thanh khoản có mối tương quan tỷ lệ nghịch.

Để kiểm tra 2 giả thuyết về mối quan hệ giữa quản trị bongdaso nhập thực và tính thanh khoản của cổ phiếu đối với hiệu quả hoạt động của DN, nghiên cứu sử dụng 3 mô hình hồi quy, mỗi phương trình hồi quy sử dụng một thước đo thanh khoản là biến độc lập. Các biến độc lập khác không đổi trong các mô hình.

Kết quả mô hình hồi quy cho thấy tầm quan trọng của bongdaso khoản cổ phiếu đối với hiệu quả hoạt động của công ty về mặt thống kê. Kết quả này nhìn chung cung cấp bằng chứng cho thấy rằng, tính bongdaso khoản/kém bongdaso khoản có ảnh hưởng quan trọng đến hiệu quả hoạt động của DN.

|

Bảng 3: Kết quả mô hình |

||||||

|

Biến phụ bongdasoộc |

Tobin Q |

|||||

|

Mô hình 1 |

Mô hình 2 |

Mô hình 3 |

||||

|

Giá trị hằng số |

0,0729 |

-0,0105 |

0,287*** |

-2,467*** |

0,3657*** |

-0,0461 |

|

Amihud |

0,0175*** |

0,0253*** |

||||

|

Spread |

0,4985*** |

1,6129*** |

||||

|

FHT |

-973,01* |

-1439,49*** |

||||

|

REM |

-0,2624*** |

-0,1873*** |

-0,2806* |

-0,0554 |

-0,2436*** |

-0,2278*** |

|

MB |

1,1818*** |

1,2601*** |

1,2575*** |

|||

|

Leverage |

-0,8823*** |

-0,9003*** |

-1,1256*** |

|||

|

Size |

-0,0377*** |

0,1442*** |

0,0005 |

|||

|

Tác động cố định |

KHÔNG |

KHÔNG |

KHÔNG |

KHÔNG |

KHÔNG |

KHÔNG |

|

R2 điều chỉnh |

0,1649 |

0,5886 |

0,062 |

0,6935 |

0,0458 |

0,6244 |

Nguồn: Kết quảnghiên cứu

Mối quan hệ giữa quản trị bongdaso nhập thực với hiệu quả hoạt động của DN không có ý nghĩa thống kê trong mô hình có Spread và có ý nghĩa thống kê trong 2 mô hình còn lại với Amihud và FHT. Điều này cho thấy, quản trị bongdaso nhập thực cũng đóng một vai trò quan trọng trong việc giải thích hiệu quả hoạt động của DN. Trong tất cả các mô hình hồi quy, các DN trong mẫu ít tham gia vào quản trị bongdaso nhập thực có hoạt động tốt hơn. Ảnh hưởng của các đặc điểm khác của DN đến hiệu quả hoạt động cũng có ý nghĩa thống kê.

Cụ thể, kết quả nghiên cứu cho thấy tỷ lệ giá thị trường trên giá sổ sách có mối tương quan tỷ lệ bongdasoận với hiệu quả hoạt động, cho thấy rằng, các nhà đầu tư sẵn sàng trả tiền cho cổ phiếu của các DN có hiệu quả hoạt động tốt hơn. Mặt khác, đòn bẩy có tương quan tỷ lệ nghịch với hiệu quả hoạt động.

Kết luận

Mặc dù các nghiên cứu trước đây cho thấy tính thanh khoản và quản trị bongdaso nhập thực thường có tác động hỗn hợp và không rõ ràng đến hiệu quả hoạt động của DN, kết quả của nghiên cứu này chỉ rõ tính thanh khoản của cổ phiếu có tương quan tỷ lệ bongdasoận và quản trị bongdaso nhập thực có tương quan tỷ lệ nghịch với hiệu quả hoạt động. Kết quả nghiên cứu cũng chỉ ra rằng thanh khoản cổ phiếu và quản trị bongdaso nhập thực là những chỉ báo hiệu quả về hiệu quả hoạt động của DN.

Tài liệu tham khảo:

- Amihud, Y. (2002), Illiquidity and stock returns: cross-section and time-series effects. Journal of Financial Markets, 31-56.

- Bharath, S. T., Jayaraman, S., & Nagar, V. (2013), Exit as governance: An empirical analysis. Journal of Finance, 68(6), 2515–2547.

- Chen, Y., Rhee, S. G., Veeraraghavan, M., & Zolotoy, L. (2015), Stock liquidity and managerial short-termism. Journal of Banking and Finance, 60, 44–59.

- Chi, W., Lisic, L. L., & Pevzner, M. (2011), Is enhanced audit quality associated with greater real earnings management?. Accounting Horizons, 25(2), 315-335.