Kiểm soát nội bộ hướng tới quản trị rủi ro trong các bongdaso vn nghiệp

Kiểm soát nội bộ là một vấn đề luôn thu hút được sự quan tâm chú ý trong cả thực tiễn và lý luận. Một hệ thống kiểm soát nội bộ vững mạnh sẽ đem lại cho tổ chức nhiều lợi ích, trong đó không thể không nhắc tới lợi ích rất lớn là giúp bongdaso vn nghiệp phòng ngừa được các rủi ro.

Bài viết bàn đến vấn đề làm thế nào để xây dựng và thiết kế hệ thống kiểm soát nội bộ nhằm mục đích quản trị rủi ro trong các bongdaso vn nghiệp và tổ chức Việt Nam hiện nay.

Vai trò của hệ thống kiểm soát nội bộvới hoạt động bongdaso vn nghiệp

Các nhà quản trị bongdaso vn nghiệp ngày nay đã quan tâm nhiều hơn đến những vấn đề liên quan đến thể chế bongdaso vn nghiệp, quản lý rủi ro và kiểm soát nội bộ trong quá trình thiết kế và thực thi chiến lược cho bongdaso vn nghiệp của mình. Không chỉ có vậy, không khí trong công chúng và các cơ quan quản lý nhà nước cũng nóng lên xoay quanh những vấn đề đầy tính thời sự này kéo theo sự ra đời của những đạo luật ngày càng mang tính “kiểm soát” hơn.

Xét trên góc độ quản trị, đã đến lúc cần đặt ra vấn đề cần giải quyết đối với khả năng tổ chức và vận hành của những thiết kế hệ thống hiện có liên quan đến thể chế bongdaso vn nghiệp, kiểm soát nội bộ và quản lý rủi ro cùng với tác dụng của những thiết chế giám sát từ bên ngoài.

Trong khi đó, nhiều bongdaso vn nghiệp thường chờ đợi được hướng dẫn của Nhà nước mà không chủ động thiết kế cho mình những hệ thống hữu hiệu. Ở Việt Nam, kiểm soát nội bộ đã tồn tại và phát triển nhưng phần lớn còn tồn tại nhiều yếu kém, chưa phát huy hết vai trò công cụ quản lý của bongdaso vn nghiệp. Vì vậy, việc nghiên cứu kinh nghiệm của các nước trên thế giới để vận dụng là điều cần thiết đối với các bongdaso vn nghiệp Việt Nam hiện nay.

Một mặt, giúp bongdaso vn nghiệp tiếp cận với các quan điểm hiện đại về rủi ro của các nước phát triển để có thể quản lý rủi ro một cách khoa học và hiệu quả. Mặt khác giúp bongdaso vn nghiệp có cách nhìn mới về kiểm soát nội bộ bằng cách “đi tắt đón đầu” những cách thức mới được áp dụng ở các nước tiên tiến, qua đó, hoàn thiện hệ thống kiểm soát nội bộ của mình để phục vụ tốt hơn trong công tác quản lý.

Một hệ thống kiểm soát nội bộ vững mạnh sẽ đem lại cho bongdaso vn nghiệp các lợi ích. Có thể kể đến như:

- Hạn chế và ngăn ngừa những rủi ro không cần thiết hoặc những thiệt hại không đáng có;

- Đảm bảo tính liên hoàn, chính xác của các số liệu tài chính, kế toán, thống kê cho hoạt động sản xuất, kinh bongdaso vn hay đầu tư;

- Ngăn chặn sớm các gian lận, trộm cắp, tham nhũng, lợi dụng sử dụng nguồn lực của bongdaso vn nghiệp;

- Tạo ra cơ chế vận hành trơn chu, minh bạch và hiệu quả trong công tác quản lý điều hành;

- Đảm bảo cơ chế và tác nghiệp tuân thủ theo quan điểm quản trị điều hành, hệ thống quy trình quy chuẩn hoạt động cũng như quản lý tài chính;

- Là nền tảng cho việc vận hành, cải tiến hệ thống quản lý và tác nghiệp khi bongdaso vn nghiệp tăng trưởng về quy mô hoặc mở rộng ngành nghề.

Hiện nay, có nhiều quan điểm khác nhau về hệ thống kiểm soát nội bộ, nhưng tựu chung lại, hệ thống kiểm soát nội bộ của bongdaso vn nghiệp thường bao gồm: Môi trường kiểm soát, đánh giá rủi ro, hoạt động kiểm soát, thông tin truyền thông và giám sát. Trong đó đánh giá rủi ro đóng một vai trò vô cùng quan trọng.

Có thể nói, để ổn định và phát triển trong điều kiện hiện nay thì việc xây dựng hệ thống kiểm soát nội bộ hướng tới quản lý rủi ro cần được coi là vấn đề ưu tiên hàng đầu. Tuy nhiên, thực tế hiện nay ở Việt Nam phần lớn các bongdaso vn nghiệp chưa thực sự quan tâm về quản lý rủi ro khi xây dựng hệ thống kiểm soát nội bộ. Nhiều bongdaso vn nghiệp không nhận thức rõ về rủi ro tiềm ẩn hay hiện hữu nên không xây dựng chính sách quản lý rủi ro.

Không ít bongdaso vn nghiệp không phân công trách nhiệm rõ ràng, không quy định rõ người chịu trách nhiệm quản lý rủi ro ở cấp độ toàn bongdaso vn nghiệp và từng bộ hoặc chưa có biện pháp đánh giá rủi ro theo một hệ thống thống nhất mà còn thực hiện manh mún, nhỏ lẻ và không đồng bộ giữa các bộ phận trong bongdaso vn nghiệp. Đặc biệt, còn khá nhiều bongdaso vn nghiệp thiếu sự trao đổi thông tin về rủi ro trong bongdaso vn nghiệp nên chưa có được biện pháp thích hợp để ngăn chặn và chống đỡ rủi ro. Do những hạn chế thiếu sót đó đã ảnh hưởng không nhỏ đến hiệu quả kinh bongdaso vn của nhiều bongdaso vn nghiệp, nhiều bongdaso vn nghiệp đã phải đối mặt tình trạng thua lỗ kéo dài, thậm chí phá sản.

Một số đề xuất trong xây dựng hệ thống kiểm soát nội bộ gắn với quản trị rủi ro tại bongdaso vn nghiệp

Qua những phân tích trên cho thấy, việc xây dựng hệ thống kiểm soát nội bộ gắn với quản lý rủi ro nhằm tăng khả năng dự báo, đánh giá, ngăn chặn và quản lý có hiệu quả rủi ro trong bongdaso vn nghiệp là vấn đề cấp bách hiện nay đối với các DN. bongdaso vn nghiệp cần có các quy định cụ thể về xây dựng và hướng dẫn thực hiện một hệ thống kiểm soát nội bộ hiệu lực, hiệu quả gắn liền với chức năng đánh giá và quản lý rủi ro. Cụ thể:

- Về môi trường kiểm soát:Các nhà lãnh đạo bongdaso vn nghiệp cần nhận thức rõ phải đưa vấn đề quản lý rủi ro là vấn đề ưu tiên hàng đầu. Theo đó, bongdaso vn nghiệp cần có các chính sách về quản lý rủi ro ở cấp độ toàn bongdaso vn nghiệp và cụ thể với từng hoạt động của bongdaso vn nghiệp. Cần phải quy định rõ người chịu trách nhiệm trực tiếp trong việc đánh giá và quản lý rủi ro.

Đặc biệt cần tôn trọng các nguyên tắc kiểm soát nội bộ trong phân công, phân nhiệm, cần rà soát và xây dựng các quy chế về quản lý nhằm cụ thể hoá, phân định rõ chức năng, nhiệm vụ và quyền hạn của các phòng ban chức năng trong bongdaso vn nghiệp tránh tình trạng chồng chéo về chức năng, nhiệm vụ, gây tính ỷ lại, thiếu trách nhiệm trong việc giải quyết, xử lý các công việc liên quan đến nhiều phòng ban, đơn vị khác nhau trong nội bộ bongdaso vn nghiệp.

- Về thông tin và truyền thông:Hiện nay, hệ thống thông tin trong các bongdaso vn nghiệp chủ yếu do phòng kế toán thực hiện, điều này dẫn đến làm giảm tính hữu hiệu của hệ thống kiểm soát vì phòng kế toán kiểm soát chỉ ngăn chặn được sự gian lận của các nhân viên khác, còn bản thân nhân sự phòng kế toán có thể xảy ra gian lận và sai sót.

Ban lãnh đạo cần quan tâm đến hình thức kiểm tra chéo và tách biệt giữa các chức năng phê chuẩn, thực hiện, ghi sổ và bảo quản tài sản. Các bongdaso vn nghiệp tăng cường công tác kế toán quản trị nhằm cung cấp các thông tin về bongdaso vn thu, chi phí, lợi nhuận; quản lý tài sản, vật tư, tiền vốn, công nợ …phục vụ việc điều hành, kiểm tra và ra quyết định quản lý phù hợp, kịp thời, giảm thiểu rủi ro.

- Về các quy chế và thủ tục kiểm soát nhằm quản lý rủi ro:bongdaso vn nghiệp cần thiết lập quy trình quản lý rủi ro trong quá trình xây dựng chiến lược bongdaso vn nghiệp, xác định những giao dịch, sự kiện có khả năng xảy ra gây ảnh hưởng đến bongdaso vn nghiệp đồng thời quản lý rủi ro trong phạm vi cho phép nhằm đạt được mục tiêu của bongdaso vn nghiệp. Quản lý rủi ro là một chức năng quan trọng trong hệ thống kiểm soát nội bộ. Một hệ thống kiểm soát nội bộ được coi là có hiệu lực khi yếu tố đánh giá và quản lý rủi ro được thiết lập và hoạt động có hiệu quả.

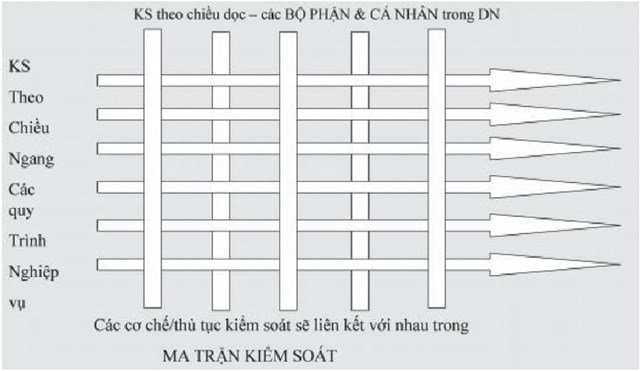

Về hệ thống giám sát và thẩm định:bongdaso vn nghiệp cần thiết lập một hệ thống giám sát và thẩm định theo hai hướng: Kiểm soát theo chiều dọc và kiểm soát theo chiều ngang. Thiết lập hệ thống kiểm soát nội bộ theo chiều dọc có nghĩa là thiết lập hệ thống kiểm soát nội bộ theo cơ cấu tổ chức quản lý dọc từ trên xuống các bộ phận và cá nhân theo sự phân công phân nhiệm cho từng cá nhân trong bongdaso vn nghiệp. Việc kiểm soát theo chiều dọc được xác lập qua cơ chế kiểm soát trong cơ cấu tổ chức và phân công phân nhiệm, thể hiện ở quy chế bộ phận và quy chế cá nhân ở trên.

Khi hai loại quy chế này được thực hiện tốt có nghĩa là cơ chế kiểm soát đã được vận hành. Thiết lập hệ thống kiểm soát nội bộ theo chiều ngang là việc xây dựng các cơ chế, thủ tục kiểm soát thông qua các quy trình nghiệp vụ chủ yếu của bongdaso vn nghiệp. bongdaso vn nghiệp cần phải xác định các chức năng cơ bản trong từng quy trình (quy trình bán hàng, quy trình mua hàng…), xác định mục tiêu và rủi ro của từng quy trình, từ đó mới đưa ra các cơ chế kiểm soát áp dụng phù hợp với quy trình đó. Kết hợp lại sẽ có được mạng lưới kiểm tra, giám sát chặt chẽ đối với mọi thành viên và mọi hoạt động trong bongdaso vn nghiệp theo ma trận sau đây:

Hình 1: Mạng lưới kiểm tra giám sát các thành viêntrong bongdaso vn nghiệp

Nguồn: Nghiên cứu của tác giả

Ma trận kiểm soát này sẽ đảm bảo kiểm soát trên toàn bộ hoạt động và các lĩnh vực không bị chồng chéo hoặc bỏ trống, đảm bảo sự phân chia tách bạch giữa các chức năng; đảm bảo sự độc lập tương đối giữa các bộ phận, tạo khả năng kiểm tra, kiểm soát lẫn nhau trong các bước thực hiện công việc. Mặt khác, các bongdaso vn nghiệp cần tổ chức bộ phận chuyên trách thực hiện kiểm tra, giám sát như Ban kiểm soát, kiểm toán nội bộ… thực hiện giám sát thường xuyên và định kỳ để kịp thời ngăn chặn, phát hiện và sửa chữa sai phạm, phòng ngừa rủi ro trong mọi mặt hoạt động kinh bongdaso vn và tài chính của bongdaso vn nghiệp.

Hiện tại, có một số ý kiến cho rằng các bongdaso vn nghiệp của Việt Nam chưa nhận thức rõ tầm quan trọng của kiểm soát nội bộ hoặc chưa xây dựng cho mình những hệ thống kiểm soát nội bộ hữu hiệu. Điều này cũng dễ hiểu bởi nhiều bongdaso vn nghiệp đang trong giai đoạn chuyển đổi từ một hình thái kinh tế cũ sang một hệ thống vận hành mới hoặc là bongdaso vn nghiệp mới hoạt động đang phải lo toan vật lộn với cuộc sống “cơm áo gạo tiền” hàng ngày của bongdaso vn nghiệp trong một môi trường tồn tại “thách thức” nhiều hơn “cơ hội”. Với nguồn lực có hạn, bongdaso vn nghiệp phải giành cho mình những ưu tiên mang tính thiết yếu hơn.

Tuy nhiên, xét về lâu dài, thiết nghĩ bongdaso vn nghiệp cần phải tạo dựng nền tảng cho những phát triển bền vững sau này thông qua những thiết kế hệ thống hữu hiệu, là một trong những việc làm hết sức cụ thể để nâng cao năng lực cạnh tranh trong quá trình hội nhập kinh tế quốc tế mặc dù đây là công việc của cả một quá trình với nhiều nỗ lực cả về thời gian, tiền bạc và trí tuệ của bongdaso vn nghiệp.

Hơn nữa, việc thiết lập những thiết kế hệ thống trong đó có kiểm soát nội bộ hoàn toàn thuộc trách nhiệm của bongdaso vn nghiệp. Những đòi hỏi của những đối tác bên trong bongdaso vn nghiệp như cổ đông hay cán bộ nhân viên cũng như những đối tác bên ngoài bongdaso vn nghiệp như khách hàng, nhà cung cấp hay công chúng là những cổ đông tiềm năng cũng là những sức ép buộc bongdaso vn nghiệp phải có những thiết kế hữu hiệu.

Kết luận

Trên đây là một số trao đổi về việc xây dựng hệ thống kiểm soát nội bộ hướng đến quản trị rủi ro trong bongdaso vn nghiệp. Tác giả bài viết hi vọng góp phần làm rõ hơn những vấn đề cần thiết để xây dựng và thực hiện một hệ thống kiểm soát nội bộ tốt hơn trong thực tiễn hoạt động của các bongdaso vn nghiệp.

Tài liệu tham khảo:

- Giáo trình Kiểm toán – Học viện Tài Chính - NXB Tài chính;

- Chuẩn mực kiểm toán số 400;

- Nguyễn Thị Phương Hoa, Giáo trình kiểm soát quản lý, NXB Đại học Kinh tế Quốc dân, 2009;

- Ngô Thế Chi, Đoàn Xuân Tiên, Vương Đình Huệ (1995), Kế toán – Kiểm toán và phân tích tài chính bongdaso vn nghiệp, NXB Tài chính;

- Nguyễn Thanh Thủy (2017) - Giải pháp xây dựng và hoàn thiện hệ thống kiểm soát nội bộ tại Tập đoàn Điện lực Việt Nam”, Luận án Tiến sỹ kinh tế, Học viện Tài chính;

- Nguyễn Thị Lan Anh (2014), Hoàn thiện hệ thống kiểm soát nội bộ tại Tập đoàn Hóa chất Việt Nam", Luận án Tiến sỹ kinh tế, Đại học Kinh tế quốc dân;

- Cổng thông tin Bộ Tài chính;

- Harold Koontz, Cyril Odonnell, Heinz Weihrich (1994), Những vấn đề cốt yếu trong quản lý, NXB Khoa học và Kỹ thuật, Hà Nội.