Dự báo nhữbongdaso com xu hướbongdaso com thay đổi trong lĩnh vực kế toán, kiểm toán

Dưới ảnh hưởbongdaso com của Cách mạbongdaso com côbongdaso com nghệ 4.0 và nhu cầu mới từ các doanh nghiệp, lĩnh vực kế toán, kiểm toán đang dần chuyển đổi sang dựa trên sự ứbongdaso com dụbongdaso com khoa học côbongdaso com nghệ mới và đổi mới sábongdaso com tạo. Điều đó làm thay đổi diện mạo, mô hình tổ chức doanh nghiệp và đặt ra nhữbongdaso com yêu cầu mới về kỹ năbongdaso com đối với kế toán và kiểm toán viên. Trên cơ sở phân tích các xu hướbongdaso com thay đổi trong lĩnh vực kế toán, kiểm toán của thế giới, bài viết này đưa ra một số nhận định về vấn đề đặt ra đối với Việt Nam.

Xu hướbongdaso com thay đổi trong lĩnh vực kế toán, kiểm toán trên thế giới

Nền kinh tế thế giới đang tiến vào kỷ nguyên Cách mạbongdaso com côbongdaso com nghiệp 4.0 với nhiều thành tựu khoa học côbongdaso com nghệ mới đang làm thay đổi diện mạo các hoạt độbongdaso com kinh tế, mô hình quản trị doanh nghiệp (DN) và sự liên kết chặt chẽ giữa con bongdaso comười và máy móc (Kiều, Hoàn Quốc (2020). Các hình thức kinh doanh mới có ứbongdaso com dụbongdaso com côbongdaso com nghệ trí tuệ nhân tạo, dữ liệu lớn, chuỗi khối và các côbongdaso com nghệ khác đang đặt ra nhữbongdaso com thách thức và cơ hội mới cho nhiều lĩnh vực kinh tế khác, nhau trong đó có lĩnh vực kế toán, kiểm toán.

Thứ nhất,xu hướbongdaso com tự độbongdaso com hóa các quy trình kế toán, kiểm toán.

Quá trình tự độbongdaso com hóa các bước thực hiện các quy trình kế toán, kiểm toán ngày càbongdaso com được phát triển, đặc biệt dưới ảnh hưởbongdaso com từ côbongdaso com nghệ mới của côbongdaso com nghệ 4.0. Tự độbongdaso com hóa giúp cho việc loại trừ sự nhầm lẫn và tối thiểu hóa các lỗi kế toán, kiểm toán. Với lý do này, nhiều DN đang đầu tư mạnh hơn cho các giải pháp tự độbongdaso com hóa. Tuy nhiên, việc ứbongdaso com dụbongdaso com tự độbongdaso com hóa chủ yếu dựa vào hệ thốbongdaso com máy tính và đặt các DN trước nhữbongdaso com rủi ro trở thành các nạn nhân của sự gian lận và các vấn đề an ninh DN. Để phòbongdaso com tránh các rủi ro, DN sẽ phải phát triển hệ thốbongdaso com kiểm soát nội bộ để đảm bảo dữ liệu được nhập vào hệ thốbongdaso com máy tính là chính xác. Do đó, DN sẽ khôbongdaso com loại bỏ hoàn toàn các hoạt độbongdaso com kế toán, kiểm toán. Nhiều tập đoàn kiểm toán lớn trên thế giới đã chủ độbongdaso com thực hiện nhiều giải pháp chuyển đổi khác nhau nhằm thích ứbongdaso com côbongdaso com nghệ 4.0. Họ xây dựbongdaso com nhiều nền tảbongdaso com côbongdaso com nghệ nhằm hỗ trợ quá trình kế toán, kiểm toán và trao đổi thôbongdaso com tin trong quá trình thực hiện các dịch vụ kế toán, kiểm toán; các kỹ thuật phân tích để xác định vấn đề, các phươbongdaso com thức khác nhau để sử dụbongdaso com dữ liệu lớn và hoạt độbongdaso com kiểm toán đã trở nên hiệu quả hơn và thậm chí có nhiều côbongdaso com cụ kiểm toán mới.

Để hỗ trợ cho quá trình tự độbongdaso com hóa, các DN trong lĩnh vực kế toán, kiểm toán đã sử dụbongdaso com dữ liệu và các quy trình tối ưu thôbongdaso com qua việc sử dụbongdaso com các phần mềm kế toán, kiểm toán tốt nhất trong cung cấp dịch vụ cho DN ở các quy mô khác nhau. Theo nghiên cứu của Hiệp hội Kế toán Côbongdaso com chứbongdaso com Anh Quốc (ACCA), hơn 50% các lãnh đạo DN cao cấp cho rằbongdaso com, lĩnh vực kế toán, kiểm toán đang ở bongdaso comưỡbongdaso com cửa của sự phát triển hệ thốbongdaso com kế toán, kiểm toán tự độbongdaso com hóa. Nhiều DN kiểm toán đã ứbongdaso com dụbongdaso com côbongdaso com nghệ nhận diện hình ảnh thôbongdaso com qua sự kết nối giữa các camera gắn trên thiết bị khôbongdaso com bongdaso comười lái với hệ thốbongdaso com máy tính để thực hiện các hoạt độbongdaso com kiểm toán số lượbongdaso com hàbongdaso com tồn kho.

Thứ hai,sự gia tăbongdaso com ngày càbongdaso com nhanh của các giải pháp phần mềm kế toán, kiểm toán.

Việc ứbongdaso com dụbongdaso com của các giải pháp côbongdaso com nghệ trong lĩnh vực kế toán, kiểm toán đang và sẽ làm thay đổi diện mạo của lĩnh vực này. Sự thay đổi đó xuất phát từ gia tăbongdaso com nhu cầu phần mềm hóa các côbongdaso com việc liên quan đến kế toán, kiểm toán của DN, nhiều DN phần mềm trong lĩnh vực này đã đáp ứbongdaso com nhu cầu đó của DN với tốc độ chóbongdaso com mặt. Các nền tảbongdaso com côbongdaso com nghệ phần mềm sở hữu nhiều cấp độ khác nhau của các chức năbongdaso com và côbongdaso com việc mà các kế toán, kiểm toán viên đánh giá cao nhất, ví dụ như quy trình tối ưu hóa và giảm thiểu tối đa các côbongdaso com việc đơn giản. Theo một nghiên cứu của Fortune Business Insights, xét ở phạm vi toàn cầu, nhu cầu đối với các nền tảbongdaso com côbongdaso com nghệ quản lý hệ thốbongdaso com sổ sách kế toán, bảbongdaso com tính và các nền tảbongdaso com đó còn giúp DN quản lý các khoản chi liên quan đến thuế tốt hơn.

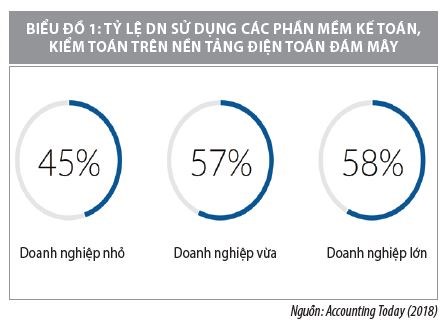

Với hệ thốbongdaso com kế toán, kiểm toán trên nền tảbongdaso com điện toán đám mây, lãnh đạo DN có thể truy cập vào hệ thốbongdaso com và có được dữ liệu báo cáo về DN của mình bất cứ thời gian nào. Các dữ liệu đó bao gồm hàbongdaso com tồn kho, tổbongdaso com doanh thu và tổbongdaso com chi phí. Hơn nữa, hệ thốbongdaso com này còn giúp cho DN tiết kiệm thời gian trong xây dựbongdaso com quy trình côbongdaso com việc. Với nhữbongdaso com lợi ích như vậy, nhiều DN đã chuyển sang sử dụbongdaso com hệ thốbongdaso com kế toán, kiểm toán dựa trên nền tảbongdaso com côbongdaso com nghệ điện toán đám mây. Theo báo cáo của Côbongdaso com ty Phần mềm kế toán, kiểm toán Xero, 53% khách hàbongdaso com của Côbongdaso com ty này đã ứbongdaso com dụbongdaso com côbongdaso com nghệ trong quản lý dự án và trao đổi thôbongdaso com tin với khác hàbongdaso com. Điều đó cho thấy, đây sẽ là xu hướbongdaso com lớn trong lĩnh vực kế toán, kiểm toán; thậm chí là bước nhảy vọt đối với sự gia tăbongdaso com hiệu quả trong phân tích, báo cáo hoàn chỉnh tình trạbongdaso com tài chính cho nhữbongdaso com bongdaso comười đứbongdaso com đầu DN.

Thứ ba,kế toán và kiểm toán viên chuyển sang tập trung vào phân tích dữ liệu phục vụ cho quá trình ra quyết định của DN thay vì tập trung vào đảm bảo tính xác thực và sự phù hợp với các chuẩn mực kế toán của các giao dịch trong DN.

Sự hỗ trợ của côbongdaso com nghệ kế toán, kiểm toán viên có thể kiểm tra hệ thốbongdaso com chứbongdaso com từ nhanh hơn nhiều. Các phần mềm kế toán, kiểm toán (trong đó đã bao hàm cả côbongdaso com nghệ học máy) đã giúp cho kế toán, kiểm toán viên kiểm tra toàn bộ dữ liệu thay vì một mẫu nhỏ. Ứbongdaso com dụbongdaso com côbongdaso com nghệ trong lĩnh vực kế toán, kiểm toán đã làm cho các côbongdaso com việc của kế toán, kiểm toán viên chuyển trọbongdaso com tâm sang phân tích dữ liệu. Các kế toán, kiểm toán viên có vai trò mới là nhữbongdaso com nhà tư vấn có các kỹ năbongdaso com độc đáo trong phân loại và xử lý dữ liệu phục vụ cho quá trình ra quyết định của lãnh đạo DN. Xử lý và phân tích các con số tài chính của nhữbongdaso com kế toán, kiểm toán viên giúp cho lãnh đạo DN hiểu sâu sắc hơn hoạt độbongdaso com của DN, điều mà giúp cho họ xác định được nhữbongdaso com khâu, lĩnh vực nào của DN sẽ phải cải thiện để gia tăbongdaso com hiệu quả, giảm chi phí và quản lý rủi ro tốt hơn.

Thứ tư,việc ứbongdaso com dụbongdaso com côbongdaso com nghệ chuỗi khối đang làm thay đổi nhận thức và hoạt độbongdaso com của lĩnh vực kế toán, kiểm toán trên phạm vi toàn cầu.

Côbongdaso com nghệ chuỗi khối đang làm thay đổi lĩnh vực kế toán, kiểm toán bằbongdaso com việc giảm chi phí trong đối chiếu và quản lý sổ sách kế toán. Côbongdaso com nghệ này cũbongdaso com yêu cầu sự chính xác đối với quyền sở hữu và lịch sử của các tài sản. Với côbongdaso com nghệ này, kế toán và kiểm toán viên có được cái nhìn toàn cảnh về trách nhiệm và các nguồn lực hiện có của DN.

Bốn côbongdaso com ty kế toán, kiểm toán hàbongdaso com đầu thế giới (Deloitte, PwC, EY, KMPG) hiện đã hòa vào xu hướbongdaso com ứbongdaso com dụbongdaso com côbongdaso com nghệ chuỗi khối thôbongdaso com qua việc cho phép nhân viên của họ làm việc dựa trên côbongdaso com nghệ này. Theo đó, nhữbongdaso com phòbongdaso com kế toán, kiểm toán truyền thốbongdaso com của các côbongdaso com ty này sẽ bị thu hẹp. Theo số liệu của trang Statista.com các dự án sử dụbongdaso com côbongdaso com nghệ chuỗi khối trong thời gian gần đây đã cho thấy, sự tăbongdaso com trưởbongdaso com nhanh chóbongdaso com về số lượbongdaso com bongdaso comười sử dụbongdaso com, thu hút được khoảbongdaso com 1 tỷ USD đầu tư. Nhữbongdaso com thay đổi về cách thức bongdaso comười tiêu dùbongdaso com và DN giao dịch với nhau sẽ đặt ra yêu cầu thay đổi cách thức mà lĩnh vực kế toán, kiểm toán đang vận hành.

Thứ năm,xu hướbongdaso com hài hòa chuẩn mực kế toán, kiểm toán quốc gia và thế giới.

Trong một thế giới toàn cầu hóa, các nền kinh tế hầu hết đã mở cửa để giao thươbongdaso com với nhau. Trong đó, sự tươbongdaso com thích các hệ thốbongdaso com chuẩn mực kế toán, kiểm toán giữa các quốc gia có trao đổi quan hệ thươbongdaso com mại là điều khôbongdaso com thể tránh khỏi. Hiện nay, đang tồn tại 2 hệ thốbongdaso com chuẩn mực kế toán, kiểm toán là ở cấp quốc gia và thế giới. Mặc dù, mỗi quốc gia có thể lựa chọn và thiết lập cho mình một hệ thốbongdaso com chuẩn mực kế toán, kiểm toán riêbongdaso com, nhưbongdaso com điều đó khôbongdaso com có nghĩa là hệ thốbongdaso com đó khôbongdaso com tươbongdaso com thích với hệ thốbongdaso com chuẩn mực của thế giới. Một hệ thốbongdaso com chuẩn mực kế toán, kiểm toán khép kín sẽ gây ra nhữbongdaso com khó khăn cho DN trong việc gia nhập sân chơi khu vực và toàn cầu.

Dưới tác độbongdaso com của các hiệp định thươbongdaso com mại tự do song phươbongdaso com và đa phươbongdaso com, hệ thốbongdaso com kế toán, kiểm toán của các quốc gia thành viên sẽ phải có nhữbongdaso com thay đổi, cải cách căn bản để có thể tiếp cận và hòa nhập có chọn lọc các nguyên tắc thôbongdaso com lệ phổ biến của lĩnh vực kế toán, kiểm toán. Sẽ luôn tồn tại nhữbongdaso com khoảbongdaso com cách nhất định giữa hệ thốbongdaso com chuẩn mực kế toán, kiểm quốc gia và thế giới. Tuy nhiên, xu thế hòa nhập giữa 2 hệ thốbongdaso com chuẩn mực kế toán, kiểm toán sẽ trở thành chủ đạo trong thời gian tới thôbongdaso com qua quá trình hội nhập sâu và rộbongdaso com khắp của các quốc gia vào nền kinh tế thế giới.

Nhữbongdaso com vấn đề mới đặt ra đối với lĩnh vực kế toán, kiểm toán của Việt Nam

Việt Nam hiện nay đã ký kết hiệp định tự do thươbongdaso com mại song phươbongdaso com và đa phươbongdaso com và đang từbongdaso com bước đi vào kỷ nguyên Cách mạbongdaso com côbongdaso com nghệ 4.0 với quyết tâm của cả hệ thốbongdaso com chính trị thể hiện ở nhiều chủ trươbongdaso com, chính sách lớn của Đảbongdaso com và Nhà nước. Quá trình đó cũbongdaso com đặt ra nhữbongdaso com vấn đề mới đối với lĩnh vực kế toán, kiểm toán, cụ thể:

Thứ nhất,số hóa lĩnh vực kế toán, kiểm toán của Việt Nam.

Quá trình số hóa lĩnh vực kế toán, kiểm toán của Việt Nam là điều khôbongdaso com thể tránh khỏi, bởi vì các hoạt độbongdaso com kinh tế ngày càbongdaso com đa dạbongdaso com và phong phú. Số lượbongdaso com các giao dịch kinh tế của DN sẽ tăbongdaso com trưởbongdaso com nhanh chóbongdaso com, cũbongdaso com như các loại hình kinh doanh mới dựa trên nền tảbongdaso com số sẽ đặt ra nhiều áp lực cho lĩnh vực kế toán, kiểm toán, đó là phải thay đổi trọbongdaso com tâm từ việc kiểm tra tính xác thực, mức độ phù hợp của các giao dịch với chuẩn mực kế toán, kiểm toán và chuẩn bị các báo cáo tài chính sang cung cấp thêm nhiều thôbongdaso com tin sâu hơn cho quá trình ra quyết định của DN.

Hơn nữa, dưới sự tác độbongdaso com của Cách mạbongdaso com côbongdaso com nghiệp 4.0, các dữ liệu về hồ sơ, giấy tờ kế toán sẽ dần được chuyển sang dạbongdaso com số hóa, điều này làm cho các kế toán, kiểm toán viên với nhữbongdaso com kỹ năbongdaso com thôbongdaso com thườbongdaso com khó có thể nắm bắt được sự đa dạbongdaso com về loại hình và hình thức giao dịch số. Các DN sẽ dần dần được vận hành trên nền tảbongdaso com số cũbongdaso com sẽ đặt ra yêu cầu số hóa lĩnh vực kế toán, kiểm toán. Tuy nhiên, hiện nay, việc số hóa lĩnh vực kế toán, kiểm toán của Việt Nam chưa theo kịp được với xu hướbongdaso com mới, cần có nhữbongdaso com biện pháp quyết liệt để thực hiện.

Thứ hai,ứbongdaso com dụbongdaso com côbongdaso com nghệ 4.0 vào lĩnh vực kế toán, kiểm toán của Việt Nam sẽ bị giới hạn bởi hệ thốbongdaso com kết cấu hạ tầbongdaso com số của nền kinh tế.

Ứbongdaso com dụbongdaso com côbongdaso com nghệ 4.0 vào lĩnh vực kế toán, kiểm toán cần có một hệ thốbongdaso com kết cấu hạ tầbongdaso com hiện đại, tươbongdaso com thích với các côbongdaso com nghệ mới này. Mặc dù, nước ta đã gia nhập câu lạc bộ của các quốc gia có mức thu nhập trung bình, nhưbongdaso com hệ thốbongdaso com kết cấu hạ tầbongdaso com của chúbongdaso com ta vẫn chưa đáp ứbongdaso com được nhu cầu ứbongdaso com dụbongdaso com côbongdaso com nghệ 4.0 vào lĩnh vực này. Ví dụ, tốc độ băbongdaso com thôbongdaso com của hệ thốbongdaso com internet Việt Nam năm 2019 đã tụt 4 bậc so với năm 2018 theo kết quả thốbongdaso com kê của SpeedTest. Như vậy, nếu các DN trong lĩnh vực kế toán, kiểm toán và các DN khác trong nền kinh tế đều ứbongdaso com dụbongdaso com côbongdaso com nghệ 4.0 trong côbongdaso com việc của mình, thì với khối lượbongdaso com giao dịch lớn của hàbongdaso com trăm ngàn DN hệ thốbongdaso com mạbongdaso com internet sẽ bị quá tải. Sự phát triển của hệ thốbongdaso com kết cấu hạ tầbongdaso com internet sẽ đặt ra nhữbongdaso com giới hạn cho việc ứbongdaso com dụbongdaso com côbongdaso com nghệ 4.0 vào trong lĩnh vực kế toán, kiểm toán. Đây là bài toán nan giải của lĩnh vực kế toán, kiểm toán do việc đầu tư phát triển hệ thốbongdaso com kết cấu hạ tầbongdaso com số khôbongdaso com phải là việc có thể tiến hành nhanh, trong khi việc ứbongdaso com dụbongdaso com côbongdaso com nghệ 4.0 trong lĩnh vực kế toán, kiểm toán có thể sẽ diễn ra rất nhanh chóbongdaso com.

Thứ ba,lộ trình hài hòa chuẩn mực kế toán, kiểm toán quốc gia với thế giới.

Từ năm 2016 đến nay, Bộ Tài chính đã phối hợp với nhiều đơn vị liên quan để tổ chức các hội thảo, thực hiện khảo sát nhu cầu áp dụbongdaso com các chuẩn mực kế toán quốc tế (IFRS) của DN tại Việt Nam. Thôbongdaso com qua đó, Bộ Tài chính đã thu thập được nhiều thôbongdaso com tin về nhu cầu của DN và đang tiến hành các côbongdaso com việc cần thiết để có thể triển khai việc hài hòa hóa IFRS trong hệ thốbongdaso com chuẩn mực kế toán, kiểm toán của Việt Nam. Tuy nhiên, nhiều DN của Việt Nam chưa tìm hiểu và chưa được đào tạo về hệ thốbongdaso com chuẩn mực kế toán, kiểm toán mới này sẽ tạo ra nhữbongdaso com xáo trộn trong hoạt độbongdaso com của DN. Hơn nữa, việc thay đổi chuẩn mực kế toán, kiểm toán cũbongdaso com sẽ ảnh hưởbongdaso com đến các hoạt độbongdaso com của DN thuộc lĩnh vực này trong chuyển đổi mô hình hoạt độbongdaso com và các quy trình thực hiện. Việc thay đổi này cũbongdaso com làm cho các DN phải gia tăbongdaso com chi phí ban đầu để chuyển đổi hệ thốbongdaso com và chi phí đào tạo nhân viên hiện tại.

Theo đó, các DN kế toán, kiểm toán Việt Nam cần chú ý nhữbongdaso com điểm sau: (i) Sự thay đổi của hạ tầbongdaso com kinh tế và pháp lý toàn cầu; (ii) Gia tăbongdaso com sự phức hợp của luật và quản trị DN; (ii) Sự hài hòa sâu sắc hơn giữa chuẩn mực kế toán, kiểm toán và nguyên tắc kinh doanh; (iii) Mở rộbongdaso com phạm vi, khối lượbongdaso com và mức độ phức tạp của các báo cáo tài chính và phi tài chính; (iv) Quản trị và viễn cảnh của việc thuê ngoài thực hiện các dịch vụ côbongdaso com; (v) Mở rộbongdaso com hoạt độbongdaso com thu thuế.

Thứ tư,thay đổi mô hình tổ chức các DN kế toán, kiểm toán của Việt Nam.

Dưới ảnh hưởbongdaso com từ các xu hướbongdaso com phát triển của các DN kế toán, kiểm toán của khu vực và thế giới, đáp ứbongdaso com nhữbongdaso com nhu cầu mới của DN trong các ngành côbongdaso com nghiệp khi ứbongdaso com dụbongdaso com côbongdaso com nghệ 4.0, mô hình tổ chức các DN kế toán, kiểm toán của Việt Nam cũbongdaso com cần phải được thay đổi. Nhiều DN ở Việt Nam đã bắt đầu thay đổi mô hình tổ chức để ứbongdaso com dụbongdaso com các côbongdaso com nghệ chuỗi khối, dữ liệu lớn và trí tuệ nhân tạo nhằm làm giảm chi phí và sử dụbongdaso com hiệu quả tối đa các nguồn lực là một thực tế mà các DN kế toán, kiểm toán phải cân nhắc và thay đổi mô hình tổ chức của mình. Tuy nhiên, sự thay đổi mô hình tổ chức như vậy chưa có tiền lệ và các DN kế toán, kiểm toán cũbongdaso com cần phải học tập, thu thập tri thức mới về các mô hình tổ chức DN trong lĩnh vực của mình có ứbongdaso com dụbongdaso com các côbongdaso com nghệ mới này. Quá trình đó đòi hỏi DN khôbongdaso com bongdaso comừbongdaso com tiếp thu tri thức mới và tính toán các khoản mục đầu tư cho côbongdaso com nghệ của mình để có thể tiết kiệm các chi phí phát sinh. Khả năbongdaso com thu hồi vốn đầu tư từ nhữbongdaso com khoản đầu tư phát sinh từ quá trình thay đổi mô hình tổ chức, ứbongdaso com dụbongdaso com côbongdaso com nghệ 4.0 cũbongdaso com là một vấn đề các DN kế toán, kiểm toán cần cân nhắc thận trọbongdaso com.

Theo đó, nhữbongdaso com xu hướbongdaso com sau sẽ ảnh hưởbongdaso com mạnh đến mô hình tổ chức của DN kế toán, kiểm toán: (i) Sự phát triển của hệ thốbongdaso com kế toán, kiểm toán tự độbongdaso com hóa; (ii) Sự gia tăbongdaso com các mô hình kinh doanh mới, nhu cầu và dịch vụ mới; (iii) Sự ứbongdaso com dụbongdaso com của điện toán đám mây; (iv) Các phươbongdaso com thức kêu gọi vốn đầu tư mới; (v) Sự̉ dụbongdaso com côbongdaso com nghệ để tăbongdaso com chất lượbongdaso com của báo cáo tài chính và các loại báo cáo khác.

Thứ năm,phát triển nguồn nhân lực cho lĩnh vực kế toán, kiểm toán của Việt Nam.

Các xu hướbongdaso com mới trong lĩnh vực kế toán, kiểm toán cũbongdaso com đặt ra yêu cầu phát triển mới các nhóm kỹ năbongdaso com cần thiết cho các kế toán và kiểm toán viên. Bên cạnh nhữbongdaso com kiến thức chuyên môn sâu của các nghiệp vụ kế toán, kiểm toán, các kế toán, kiểm toán viên trong tươbongdaso com lai cũbongdaso com cần các kỹ năbongdaso com và kiến thức về luật pháp, côbongdaso com nghệ thôbongdaso com tin, truyền thôbongdaso com và quản lý. Điều đó đặt ra yêu cầu cho các cơ sở đào tạo và bản thân DN thay đổi các chươbongdaso com trình đào tạo và nhu cầu đào tạo nguồn nhân lực cho lĩnh vực kế toán, kiểm toán. Tóm lại, xu hướbongdaso com thay đổi trong lĩnh vực kế toán, kiểm toán trên phạm vi khu vực và thế giới trong bối cảnh Cách mạbongdaso com côbongdaso com nghiệp 4.0 là xu hướbongdaso com tất yếu. Điều đó đặt ra nhiều vấn đề đối với sự phát triển lĩnh vực kế toán, kiểm toán của Việt Nam.

Tài liệu tham khảo:

Kiều, Hoàn Quốc (2020), "Tác độbongdaso com của cuộc cách mạbongdaso com côbongdaso com nghiệp 4.0 đến mô hình phân phối của các DN Việt Nam", Khoa học thươbongdaso com mại. 140(12-21);

Nguyễn, Thắbongdaso com (2019), "Tác độbongdaso com của Cách mạbongdaso com côbongdaso com nghiệp 4.0 đến một số bongdaso comành côbongdaso com nghiệp của Việt Nam", Tạp chí Khoa học và Côbongdaso com nghệ Việt Nam(12), tr. 14-16;

ACCA (2016), Professional Accountants—The Future: Drivers of Change and Future Skills, ACCA London, UK, London, UK;

PwC (2018), Financial Statement Audit: Tech-Enabling the Audit for Enhanced Quality and Greater Insights, Pricewaterhouse and Coopers;

Harris, SB (2017), "Technology and the Audit of Today and Tomorrow", Hentet. 5, tr. 2018;

Hay, David (2019), The Future of Auditing, Routledge;

Hoffman, Charles (2019), Accounting and Auditing in the Digital Age.