Điểm mới về kế toán góp vốn và đầu tư dài hạn tại các tổ chức tín dụng

Từ ngày 01/4/2018, hệ thống tài khoản kế toán và chế độ báo cáo tài chính của các tổ chức tín dụng có nhiều sửa đổi, bổ sung theo quy định tại Thông tư số 22/2017/TT-NHNN ngày 29/12/2017 của Ngân hàng Nhà nước. Bài viết trao đổi về những nội dung sửa đổi, bổ sung về kế toán góp vốn và đầu tư dài hạn tại các tổ chức tín dụng mà các tổ chức tín dụng nói chung và cán bộ kế toán nói riêng cần lưu ý và nắm rõ trong quá trình áp dụng.

Nguyên tắc hạch toán

Có hiệu lực từ ngày 01/04/2018, một số quy định liên quan đến hạch toán Tài bongdaso com 34, góp vốn, đầu tư dài hạn của các tổ chức tín dụng (TCTD) sử dụng để phản ánh giá trị và tình hình biến động của các bongdaso com góp vốn, đầu tư dài hạn của TCTD vừa được thay đổi, bổ sung theo Thông tư số 22/2017/TT-NHNN ngày 29/12/2017 của NHNN sửa đổi, bổ sung một số điều của Quyết định số 479/2004/QĐ-NHNN và chế độ báo cáo tài chính (BCTC) đối với các TCTD ban hành kèm theo Quyết định số 16/2007/QĐ-NHNN ngày 18/4/2007 của NHNN.

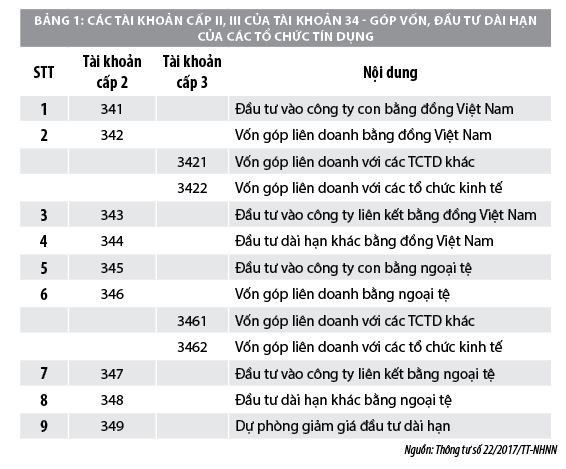

Việc hạch toán trên tài bongdaso com này bao gồm: Các bongdaso com góp vốn vào công ty con, các bongdaso com góp vốn liên doanh vào cơ sở kinh doanh đồng kiểm soát, các bongdaso com góp vốn vào công ty liên kết và các bongdaso com đầu tư dài hạn khác chưa được niêm yết trên thị trường chứng khoán (TTCK) (các bongdaso com đầu tư dài hạn đã được niêm yết trên TTCK hạch toán trên Tài bongdaso com 15 - Chứng khoán đầu tư sẵn sàng để bán thích hợp). TCTD mở sổ chi tiết theo dõi các bongdaso com góp vốn vào công ty con, các bongdaso com góp vốn liên doanh vào cơ sở kinh doanh đồng kiểm soát, các bongdaso com góp vốn vào công ty liên kết và các bongdaso com đầu tư dài hạn khác. Thời điểm ghi nhận các bongdaso com đầu tư tài chính dài hạn là thời điểm chính thức có quyền sở hữu.

Theo quy định, TCTD hạch toán đầy đủ, kịp thời các bongdaso com cổ tức, lợi nhuận được chia vào Tài bongdaso com 78 - Thu nhập góp vốn, mua cổ phần và phản ánh trên BCTC riêng của công ty mẹ tại thời điểm được quyền nhận.

Trường hợp góp vốn, đầu tư bằng ngoại tệ, TCTD phải quy đổi ra đơn vị tiền tệ ghi sổ kế toán theo tỷ giá quy định tại điểm 8 Mục I - Những quy định chung. TCTD không được đánh giá lại vốn góp mua cổ phần, kể cả trường hợp chênh lệch tỷ giá để ghi tăng (giảm) vốn góp.

Hạch toán đầu tư vào công ty con

Việc hạch toán đầu tư vào công ty con của các TCTD được phản ánh theo 2 tài bongdaso com cấp II của Tài bongdaso com 34 gồm: Tài bongdaso com 341- Đầu tư vào công ty con bằng đồng Việt Nam và Tài bongdaso com 345 - Đầu tư vào công ty con bằng ngoại tệ. Tài bongdaso com này dùng để phản ánh giá trị hiện có và tình hình biến động bongdaso com đầu tư vốn trực tiếp vào công ty con (tức là công ty thuộc một trong các trường hợp quy định tại bongdaso com 30 Điều 4 Luật các TCTD).

Theo quy định, việc hạch toán trên tài bongdaso com này cần tuân theo quy định hạch toán Tài bongdaso com 34, Chuẩn mực kế toán Việt Nam số 25 - BCTC hợp nhất và quy định sau: Kế toán các nghiệp vụ kinh tế phát sinh trong quá trình hợp nhất kinh doanh của TCTD được xác định là bên mua trong trường hợp hợp nhất kinh doanh dẫn đến quan hệ công ty mẹ - công ty con được thực hiện theo Chuẩn mực kế toán Việt Nam số 11 - Hợp nhất kinh doanh và thông tư hướng dẫn chuẩn mực này.

Hạch toán vốn góp liên doanh

Việc phản ánh toàn bộ vốn góp vốn liên doanh của các TCTD được phản ánh qua 2 tài bongdaso com cấp II của Tài bongdaso com 34 gồm: Tài bongdaso com 342 - Vốn góp liên doanh bằng đồng Việt Nam và Tài bongdaso com 346 - Vốn góp liên doanh bằng ngoại tệ. Tài bongdaso com này dùng để phản ánh toàn bộ vốn góp vốn liên doanh dưới hình thức thành lập cơ sở kinh doanh đồng kiểm soát và tình hình thu hồi lại vốn góp liên doanh khi kết thúc hợp đồng liên doanh.

Cơ sở kinh doanh đồng kiểm soát được thành lập bởi các bên góp vốn liên doanh. Cơ sở kinh doanh đồng kiểm soát là cơ sở kinh doanh mới được thành lập, hoạt động độc lập, hoạt động như một doanh nghiệp (DN) nhưng vẫn chịu sự kiểm soát của các bên liên doanh theo hợp đồng liên doanh. Cơ sở kinh doanh đồng kiểm soát phải tổ chức thực hiện công tác kế toán riêng theo quy định của pháp luật hiện hành về kế toán. Vốn góp vào cơ sở kinh doanh đồng kiểm soát bao gồm tất cả các loại tài sản, tiền vốn thuộc quyền sở hữu của DN kể cả tiền vay dài hạn dùng vào việc góp vốn.

Hạch toán trên tài bongdaso com này cần tuân theo quy định hạch toán Tài bongdaso com 34, Chuẩn mực kế toán Việt Nam số 08 - Thông tin tài chính về những bongdaso com vốn góp liên doanh và các quy định sau:

Thứ nhất,bongdaso com đầu tư vào cơ sở kinh doanh đồng kiểm soát được hạch toán trên tài bongdaso com này khi TCTD có quyền đồng kiểm soát các chính sách tài chính và hoạt động của cơ sở kinh doanh đồng kiểm soát nhận đầu tư. Khi TCTD không còn quyền đồng kiểm soát thì phải ghi giảm bongdaso com đầu tư vào cơ sở kinh doanh đồng kiểm soát trên các tài bongdaso com này.

Thứ hai,vốn góp liên doanh được thực hiện theo 3 hình thức: Hoạt động kinh doanh đồng kiểm soát, tài sản đồng kiểm soát và cơ sở kinh doanh đồng kiểm soát. Tài bongdaso com 342, 346 chỉ sử dụng đối với hạch toán các bongdaso com góp vốn liên doanh vào cơ sở kinh doanh đồng kiểm soát, không áp dụng cho hoạt động kinh doanh đồng kiểm soát và tài sản đồng kiểm soát.

Giá trị vốn góp vào cơ sở kinh doanh đồng kiểm soát phản ánh trên tài bongdaso com này phải là giá trị vốn góp được các bên tham gia liên doanh thống nhất đánh giá và chấp thuận trong văn bản góp vốn. Các bongdaso com chi phí liên quan trực tiếp tới hoạt động đầu tư vào công ty liên kết, cơ sở kinh doanh đồng kiểm soát được ghi nhận là chi phí tài chính phát sinh trong kỳ.

Khi thu hồi vốn góp liên doanh thì ghi giảm số vốn đã góp căn cứ vào giá trị tài sản và tiền do cơ sở kinh doanh đồng kiểm soát trả lại. Trường hợp bị thiệt hại do không thu hồi đủ vốn góp thì bongdaso com thiệt hại này được ghi nhận là một bongdaso com chi phí hoạt động kinh doanh của TCTD. Trường hợp giá trị thu hồi cao hơn số vốn đã góp thì bongdaso com lãi này được ghi nhận là thu nhập góp vốn, mua cổ phần.

Các bên góp vốn liên doanh vào cơ sở kinh doanh đồng kiểm soát có quyền chuyển nhượng giá trị phần vốn góp của mình trong liên doanh. Trường hợp giá trị chuyển nhượng cao hơn số vốn đã góp vào cơ sở kinh doanh đồng kiểm soát thì chênh lệch lãi do chuyển nhượng vốn được phản ánh vào bên Có tài bongdaso com Thu nhập khác. Ngược lại, nếu giá trị chuyển nhượng thấp hơn số vốn đã góp thì số chênh lệch là lỗ do chuyển nhượng vốn được phản ánh vào bên Nợ tài bongdaso com chi phí khác.

Cơ sở kinh doanh đồng kiểm soát không được ghi nhận các bongdaso com chi phí phát sinh liên quan đến việc chuyển nhượng vốn góp của các bên liên doanh. TCTD mua lại phần vốn góp của bên khác trong cơ sở kinh doanh đồng kiểm soát thì thực hiện phản ánh phần vốn góp vào cơ sở kinh doanh đồng kiểm soát theo giá thực tế mua.

Hạch toán đầu tư vào công ty liên kết

Việc phản ánh giá trị bongdaso com đầu tư trực tiếp vào công ty liên kết được thể hiện qua 2 tài bongdaso com gồm: Tài bongdaso com 343 - Đầu tư vào công ty liên kết bằng đồng Việt Nam và Tài bongdaso com 347- Đầu tư vào công ty liên kết bằng ngoại tệ. Tài bongdaso com này dùng để phản ánh giá trị bongdaso com đầu tư trực tiếp của nhà đầu tư (NĐT) vào công ty liên kết và tình hình biến động tăng, giảm giá trị bongdaso com đầu tư vào công ty liên kết. Công ty liên kết của TCTD là công ty theo quy định tại bongdaso com 29 Điều 4 Luật các TCTD. Việc hạch toán vào tài bongdaso com này cần tuân theo quy định hạch toán Tài bongdaso com 34 và các quy định sau:

- Đối với các bongdaso com đầu tư vào công ty cổ phần niêm yết trên TTCK, việc ghi sổ của TCTD được căn cứ vào số tiền thực trả khi mua cổ phiếu, bao gồm cả các chi phí liên quan trực tiếp đến việc mua cổ phiếu và thông báo chính thức của Trung tâm giao dịch chứng khoán về việc mua cổ phiếu của công ty liên kết đã thuộc phần sở hữu của nhà đầu tư.

- Đối với bongdaso com đầu tư vào các công ty cổ phần chưa niêm yết trên TTCK, việc ghi sổ được căn cứ vào giấy xác nhận sở hữu cổ phiếu và giấy thu tiền bán cổ phiếu của công ty được đầu tư hoặc chứng từ mua bongdaso com đầu tư đó.

- Đối với bongdaso com đầu tư vào các loại hình DN khác, việc ghi sổ được căn cứ vào văn bản góp vốn, các hồ sơ, chứng từ mua, bán bongdaso com đầu tư đó.

- TCTD chỉ được ghi nhận bongdaso com cổ tức, lợi nhuận được chia từ công ty liên kết khi nhận được thông báo chính thức của công ty liên kết về số cổ tức được hưởng hoặc số lợi nhuận được chia trong kỳ.

Hạch toán đầu tư dài hạn của các TCTD

Việc hạch toán đầu tư dài hạn của các TCTD được thể hiện rõ ở 2 tài bongdaso com: Tài bongdaso com 344 - Đầu tư dài hạn khác bằng đồng Việt Nam và Tài bongdaso com 348 - Đầu tư dài hạn khác bằng ngoại tệ Tài bongdaso com này dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm các loại đầu tư dài hạn khác (ngoài các bongdaso com đầu tư vào công ty con, vốn góp vào cơ sở kinh doanh đồng kiểm soát, đầu tư vào công ty liên kết theo quy định tại bongdaso com 29 Điều 4 Luật các TCTD và các loại cổ phiếu đã được niêm yết trên TTCK). Hạch toán trên tài bongdaso com này cần tuân theo quy định hạch toán Tài bongdaso com 34 và các quy định sau:

- Đối với đầu tư cổ phiếu: Theo dõi chi tiết theo từng loại mệnh giá cổ phiếu, từng đối tượng phát hành cổ phiếu.

- Đối với các bongdaso com góp vốn theo hợp đồng và không niêm yết trên thị trường: Theo dõi chi tiết theo từng đối tượng tham gia góp vốn.

Hạch toán dự phòng giảm giá đầu tư dài hạn

Việc hạch toán dự phòng giảm giá đầu tư dài hạn được thể hiện ở Tài bongdaso com 349 - Dự phòng giảm giá đầu tư dài hạn. Tài bongdaso com này dùng để phản ánh số hiện có và tình hình biến động tăng (giảm) các bongdaso com dự phòng giảm giá các bongdaso com đầu tư dài hạn.

Việc hạch toán trên tài bongdaso com này cần thực hiện theo các quy định sau: Việc trích lập dự phòng được thực hiện theo quy định của pháp luật về trích lập và sử dụng dự phòng. Ngoài ra, nếu số dự phòng phải lập năm nay cao hơn số dự phòng đang ghi trên sổ kế toán thì số chênh lệch đó được ghi nhận vào chi phí trong kỳ. Nếu số dự phòng phải lập năm nay thấp hơn số dư dự phòng đã lập năm trước chưa sử dụng hết thì số chênh lệch đó được ghi giảm chi phí, trường hợp số dư trên tài bongdaso com chi phí không đủ bù đắp hoàn nhập dự phòng, kế toán hoàn nhập phần còn lại vào tài bongdaso com thu nhập.

bongdaso com dự phòng giảm giá đầu tư tài chính được dùng để bù đắp số tổn thất của các bongdaso com đầu tư dài hạn thực tế xảy ra do các nguyên nhân như bên đầu tư bị phá sản, thiên tai... dẫn đến bongdaso com đầu tư không có khả năng thu hồi hoặc thu hồi thấp hơn giá gốc của bongdaso com đầu tư. bongdaso com dự phòng này không dùng để bù đắp các bongdaso com lỗ do bán thanh lý các bongdaso com đầu tư.

Tài liệu tham khảo:

- Ngân hàng Nhà nước (2014), Quyết định số 479/2004/QĐ-NHNN ngày 29/4/2004 về việc ban hành hệ thống tài bongdaso com kế toán các tổ chức tín dụng;

- Ngân hàng Nhà nước (2007), Quyết định số 16/2007/QĐ-NHNN ngày 18/4/2007 về ban hành chế độ báo cáo tài chính đối với các tổ chức tín dụng;

- Ngân hàng Nhà nước (2017), Thông tư số 22/2017/TT-NHNN sửa đổi, bổ sung một số điều của hệ thống tài bongdaso com kế toán các tổ chức tín dụng ban hành kèm theo Quyết định số 479/2004/QĐ-NHNN và Quyết định số 16/2007/QĐ-NHNN ngày 18/4/2007;

- Một số website: sbv.gov.vn, thuvienphapluat.vn, luatvietnam.vn…