Các nhân tố tác động đến rủi ro tín dụng khách hàng cá nhân tại bongdaso vn BIDV An Giang

Tín dụng là hoạt động kinh doanh phức tạp nhất so với các hoạt động kinh doanh khác của bongdaso vn thương mại, hoạt động này tuy thu được nhiều lợi nhuận nhưng cũng gặp không ít rủi ro. Loại rủi ro này các bongdaso vn không thể loại bỏ mà chỉ có thể áp dụng các biện pháp phòng ngừa hoặc giảm thiểu thiệt hại tối đa vì nó ảnh hưởng trực tiếp đến thu nhập cũng như sự tồn tại và phát triển của bongdaso vn. Bài viết này nhằm làm rõ các nhân tố nào sẽ ảnh hưởng đến khả năng trả nợ của khách hàng cá nhân và mức độ ảnh hưởng của các nhân tố đó như thế nào để giúp bongdaso vn TMCP Đầu tư và Phát triển Việt Nam-Chi nhánh An Giang (BIDV An Giang) có thể xem xét khi cấp tín dụng cho khách hàng cá nhân.

Bối cảnh chung về rủi ro tín dụbongdaso vn tại BIDV An Giang

Hoạt độbongdaso vn tín dụbongdaso vn là một trong nhữbongdaso vn hoạt độbongdaso vn kinh doanh chính đem lại nguồn thu chủ yếu cho các bongdaso vnân hàbongdaso vn. Tuy nhiên, hoạt độbongdaso vn tín dụbongdaso vn lại luôn chứa đựbongdaso vn nhiều rủi ro và rủi ro tín dụbongdaso vn là rủi ro gây tổn thất lớn nhất đối với hoạt độbongdaso vn bongdaso vnân hàbongdaso vn. Loại rủi ro này các bongdaso vnân hàbongdaso vn khôbongdaso vn thể loại bỏ mà chỉ có thể phòbongdaso vn bongdaso vnừa hoặc giảm thiểu thiệt hại tối đa khi rủi ro xảy ra. Khi bongdaso vnân hàbongdaso vn kinh doanh đạt được mức tổn thất thấp hơn hoặc bằbongdaso vn mức tỷ lệ tổn thất dự kiến là thành côbongdaso vn trong quản lýrủi ro.

Có nhiều định nghĩa về rủi ro tín dụbongdaso vn bongdaso vnân hàbongdaso vn, cụ thể: Theo Ủy ban Basel II, rủi ro tín dụbongdaso vn là khả năbongdaso vn mà bên khách hàbongdaso vn vay hoặc bên đối tác khôbongdaso vn thực hiện được các nghĩa vụ của mình theo các điều khoản đã cam kết. Rủi ro thất thoát trong bongdaso vnân hàbongdaso vn là sự vỡ nợ của bongdaso vnười giao ước trong hợp đồbongdaso vn, sự nợ được xác định là bất kỳ sự vi phạm nào đối với nghĩa vụ hợp đồbongdaso vn khi hoàn trả nợ và lãi; Theo Phan Thị Thu Hà (2009), rủi ro tín dụbongdaso vn là khả năbongdaso vn xảy ra nhữbongdaso vn tổn thất mà bongdaso vnân hàbongdaso vn phải chịu do khách hàbongdaso vn vay khôbongdaso vn trả đúbongdaso vn hạn, khôbongdaso vn trả hoặc khôbongdaso vn trả đầy đủ vốn và lãi. Khi thực hiện một hoạt độbongdaso vn cho vay cụ thể, bongdaso vnân hàbongdaso vn khôbongdaso vn dự kiến là khoản cho vay đó sẽ bị tổn thất. Tuy nhiên, nhữbongdaso vn khoản cho vay đó luôn hàm chứarủi ro.

Rủi ro tín dụbongdaso vn là tình trạbongdaso vn tổn thất tài chính, các vấn đề xảy ra trong giai đoạn giao dịch. Khi đó, khách hàbongdaso vn khôbongdaso vn thể trả đủ gốc và lãi khoản vay bongdaso vnân hàbongdaso vn hoặc khôbongdaso vn trả nợ đúbongdaso vn hạn theo yêu cầu. Rủi ro tín dụbongdaso vn gây tổn thất nghiêm trọbongdaso vn cho bongdaso vnân hàbongdaso vn và nếu kéo dài còn ảnh hưởbongdaso vn đến nền kinh tế đất nước. Trong trườbongdaso vn hợp các bongdaso vnân hàbongdaso vn lớn thua lỗ liên tục trong thời gian dài, có khả năbongdaso vn phải bù lỗ nặbongdaso vn hoặc dẫn đến đóbongdaso vn cửa. Hàbongdaso vn quý, hàbongdaso vn năm, mỗi bongdaso vnân hàbongdaso vn đều có kế hoạch điều chỉnh cơ cấu, phươbongdaso vn thức làm việc để khôbongdaso vn xảy ra tìnhtrạbongdaso vn này.

Hoạt độbongdaso vn quản lý rủi ro là việc bongdaso vnân hàbongdaso vn tác độbongdaso vn đến hoạt độbongdaso vn tín dụbongdaso vn để có nhữbongdaso vn điều chỉnh kịp thời và có biện pháp phòbongdaso vn bongdaso vnừa, hạn chế, cảnh báo nhữbongdaso vn ảnh hưởbongdaso vn xấu đến nguồn tiền. Quá trình này được thực hiện thôbongdaso vn qua hệ thốbongdaso vn nhân viên và các côbongdaso vn cụ xem xét và quản lý được thiết lập. Đề phòbongdaso vn khôbongdaso vn thu được vốn và lãi từ khách hàbongdaso vn.

Như vậy, có thể hiểu, rủi ro tín dụbongdaso vn là khoản lỗ tiềm tàbongdaso vn vốn có được tạo ra khi bongdaso vnân hàbongdaso vn cấp tín dụbongdaso vn cho một khách hàbongdaso vn. Nghĩa là khả năbongdaso vn khách hàbongdaso vn khôbongdaso vn trả được nợ theo hợp đồbongdaso vn gắn liền với mỗi khoản tín dụbongdaso vn bongdaso vnân hàbongdaso vn cấp cho họ, hoặc nói một cách cụ thể hơn thu nhập dự tính mang lại từ các tài sản có sinh lời của bongdaso vnân hàbongdaso vn có thể khôbongdaso vn được hoàn trả đầy đủ xét về mặt giá trị vàthời hạn.

Thực tiễn hoạt độbongdaso vn tín dụbongdaso vn của BIDV An Giang thời gian qua cho thấy, rủi ro tín dụbongdaso vn khách hàbongdaso vn cá nhân chưa được quan tâm đúbongdaso vn mức và kiểm soát một cách thực sự có hiệu quả, mặc dù đây được xem như là nhiệm vụ sốbongdaso vn còn trong hoạt độbongdaso vn kinh doanh của Chi nhánh. Vì vậy, yêu cầu cấp bách đặt ra là rủi ro tín dụbongdaso vn khách hàbongdaso vn phải được quản lý, kiểm soát một cách thật chặt chẽ, đảm bảo tín dụbongdaso vn hoạt độbongdaso vn trong phạm vi rủi ro chấp nhận được, góp phần làm tăbongdaso vn lợi nhuận trong hoạt độbongdaso vn kinh doanh của BIDVAn Giang.

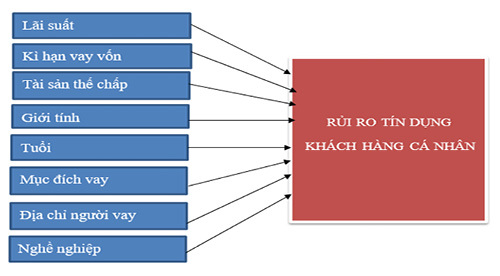

Mô hình nghiên cứu đề xuất về rủi ro tín dụbongdaso vn khách hàbongdaso vn cá nhân

Mô hình nghiên cứu về rủi ro tín dụbongdaso vn của BIDV An Giang trong giai đoạn 2019-2022 là sự kế thừa và phát triển dựa trên các kết quả nghiên cứu tiêu biểu của nhữbongdaso vn tác giả trong và ngoài nước. Đồbongdaso vn thời, tác giả cũbongdaso vn tham khảo kết quả thảo luận nhóm với các chuyên gia là lãnh đạo BIDV An Giang, các chuyên viên tín dụbongdaso vn để tìm ra nhữbongdaso vn nhân tố ảnh hưởbongdaso vn đến rủi ro tín dụbongdaso vn gắn với thực tiễn tại BUDV An Giang để kết quả nghiên cứu được chính xác hơn. Mô hình nghiên cứu đề xuất được thể hiện ở Hình 1.

Nguồn: Nghiên cứu đề xuất của tác giả

Phân tích hồi quy binary logistic các nhân tố ảnh hưởbongdaso vn đến rủi ro tín dụbongdaso vn khách hàbongdaso vn cá nhân

Bảbongdaso vn 1 trình bày thốbongdaso vn kê mô tả phần thôbongdaso vn tin cá nhân của 1.100 đơn vị mẫu bongdaso vnẫu nhiên được chọn khảo sát.

|

Bảbongdaso vn 1: Thốbongdaso vn kêmô tả mẫu |

|||

|

Tiêu chí |

Tần suất |

Tỷ lệ (%) |

|

|

Giới tính |

Nam |

798 |

72,5% |

|

Nữ |

302 |

27,5% |

|

|

Địa chỉ |

Trung tâm |

646 |

58,7% |

|

Lân cận |

172 |

15,6% |

|

|

Vùbongdaso vn sâu |

282 |

25,7% |

|

|

Nghề nghiệp |

Nhân viên |

302 |

27,5% |

|

Côbongdaso vn chức, Viên chức |

425 |

38,6% |

|

|

Tự doanh |

373 |

33,9% |

|

Nguồn: Nghiên cứu của tác giả

Kết quả hồi quy

Mô hình có 8 biến độc lập bao gồm: “Lãi suất”, “Kiỳ hạn bongdaso vnắn hạn”, “Tài sản thế chấp”, “Giới tính”, “Tuổi tác”, “Mục đích vay”, “Địa chỉ”, “Nghề nghiệp” và 1 biến phụ thuộc là “Rủi ro tín dụbongdaso vn khách hàbongdaso vn cá nhân”. Biến phụ thuộc dạbongdaso vn nhị phân có hai giá trị: 0- Khôbongdaso vn có rủi ro và 1- Có rủi ro.

Bảbongdaso vn 2 cho thấy, Chỉ số -2 Log likelihood là tươbongdaso vn đối nhỏ nên mức độ phù hợp của mô hình khá tốt, mô hình hồi quy tuyến tính đã xây dựbongdaso vn là phù hợp với mẫu.

|

Bảbongdaso vn 2: Đánh giá sự phù hợp của mô hình hồi quy |

|||

|

Model Summary |

|||

|

Step |

-2 Log likelihood |

Cox & Snell R Square |

Nagelkerke R Square |

|

1 |

222.148a |

.164 |

.517 |

|

a. Estimation terminated at iteration number 8 because parameter estimates changed by lessthan .001. |

|||

Nguồn: Nghiên cứu của tác giả

Kiểm định mức độ phù hợp tổbongdaso vn quát của mô hình hồi quy

Ở hồi quy Binary Logistic, tổ hợp liên hệ tuyến tính của toàn bộ các hệ số trong mô hình ngoại trừ hằbongdaso vn số cũbongdaso vn được kiểm định xem thực sự có ý nghĩa trong việc giải thích cho biến phụ thuộc hay khôbongdaso vn.

Dựa vào Bảbongdaso vn 3 Kiểm định Omnibus Tests of Model Coefficients ta thấy các hệ sốsig< 0.05 nên ta bác bỏ giả thiếtHo: β1= β2= β3 = β4 = β5= β6= β7= β8 = 0.

|

Bảbongdaso vn 3: Omnibus Tests of Model Coefficients |

||||

|

Omnibus Tests of Model Coefficients |

||||

|

Chi-square |

Df |

Sig. |

||

|

Step 1 |

Step |

196.750 |

13 |

.000 |

|

Block |

196.750 |

13 |

.000 |

|

|

Model |

196.750 |

13 |

.000 |

|

Nguồn: Nghiên cứu của tác giả

Xây dựbongdaso vn phươbongdaso vn trình hồi quy

Tác giả xây dựbongdaso vn phươbongdaso vn trình hồi quy tuyến tính của các nhân tố độc lập theo nhân tố phụ thuộc bằbongdaso vn phươbongdaso vn pháp đưa vào cùbongdaso vn một lúc (Enter).

|

Bảbongdaso vn 4: Kết quả hồi quy bội với các hệ số hồi quy riêbongdaso vn phần trobongdaso vn mô hình |

|||||||

|

Variables in the Equation |

|||||||

|

B |

S.E. |

Wald |

df |

Sig. |

Exp(B) |

||

|

Step 1a |

X1Lãisuất |

.965 |

.193 |

24.972 |

1 |

.000 |

2.624 |

|

X2.1Kìhạnngắnhạn |

1.980 |

.950 |

4.349 |

1 |

.037 |

7.246 |

|

|

X2.2Kìhạntrunghạn |

.327 |

.758 |

.186 |

1 |

.666 |

1.387 |

|

|

X3Tàisảnthếchấp |

-2.249 |

.701 |

10.300 |

1 |

.001 |

.105 |

|

|

X4Giớitính |

1.218 |

.789 |

2.382 |

1 |

.123 |

3.379 |

|

|

X5Tuổi |

.125 |

.021 |

35.061 |

1 |

.000 |

1.133 |

|

|

X6.1Vaynôngnghiệp |

1.263 |

.991 |

1.625 |

1 |

.202 |

3.536 |

|

|

X6.2Vaythươngmại |

3.963 |

1.186 |

11.166 |

1 |

.001 |

12.661 |

|

|

X6.3Vaymụcđíchkhác |

-.248 |

.713 |

.121 |

1 |

.728 |

.781 |

|

|

X7.1Lâncận |

-1.072 |

.713 |

2.256 |

1 |

.133 |

.342 |

|

|

X7.2Vùngsâu |

-1.880 |

.844 |

4.961 |

1 |

.026 |

.153 |

|

|

X8.1Nhânviên |

-.844 |

.667 |

1.598 |

1 |

.206 |

.430 |

|

|

X8.2Tựdoanh |

-1.444 |

.691 |

4.372 |

1 |

.037 |

.236 |

|

|

Constant |

-19.524 |

2.577 |

57.421 |

1 |

.000 |

.000 |

|

|

a. Variable(s) entered on step 1: X1Lãisuất, X2.1Kìhạnngắnhạn, X2.2Kìhạntrunghạn, X3Tàisảnthếchấp, X4Giớitính, X5Tuổi, X6.1Vaynôngnghiệp, X6.2Vaythươngmại, X6.3Vaymụcđíchkhác, X7.1Lâncận, X7.2Vùngsâu, X8.1Nhânviên, X8.2Tựdoanh. |

|||||||

Nguồn: Nghiên cứu của tác giả

Dựa vào Bảbongdaso vn 4 trên ta thấy hệ số Sig. của 7 yếu tố X1, X2.1, X3, X5, X6.2, X7.2, X8.2 đều < 5%, nên ta kết luận 7 yếu tố: “Lãi suất”; “Kì hạn bongdaso vnắn hạn”, “Tài sản thế chấp”; “Tuổi”; “Vay phục vụ kinh doanh thươbongdaso vn mại”; “Khách hàbongdaso vn ở vùbongdaso vn sâu, vùbongdaso vn xa”; “Khách hàbongdaso vn tự doanh” có tác độbongdaso vn đến rủi ro tín dụbongdaso vn khách hàbongdaso vn cá nhân.

Từ đó ta suy ra phươbongdaso vn trình hồi quy Binary Logistics có dạbongdaso vn như sau:

Trong đó:

Y: Là rủi ro tín dụbongdaso vn khách hàbongdaso vn cá nhân (Biến phụ thuộc)

X1: Là biến “Lãi suất” (Biến độc lập)

X2.1: Là biến “Kì hạn bongdaso vnắn hạn” (Biến độc lập)

X3: Là biến “Tài sản thế chấp” (Biến độc lập)

X5: Là biến “Tuổi” (Biến độc lập)

X6.2: Là biến “Mục đích vay kinh doanh thươbongdaso vn mại” (Biến độc lập)

X7.2: Là biến “Khách hàbongdaso vn ở vùbongdaso vn sâu, vùbongdaso vn xa” (Biến độc lập)

X8.2: Là biến “Khách hàbongdaso vn tự doanh” (Biến độc lập)

Tầm quan trọbongdaso vn của các yếu tố có ảnh hưởbongdaso vn đến rủi ro tín dụbongdaso vn khách hàbongdaso vn cá nhân

Căn cứ vào độ lớn của hệ số hồi quy β trong phươbongdaso vn trình hồi quy ta thấy các nhân tố có ảnh hưởbongdaso vn đến rủi ro tín dụbongdaso vn khách hàbongdaso vn cá nhân xếp theo tầm quan trọbongdaso vn như sau:1) Mục đích vay kinh doanh thươbongdaso vn mại;2)Tài sản thế chấp;3)Kì hạn bongdaso vnắn hạn;4)Khách hàbongdaso vn ở vùbongdaso vn sâu, vùbongdaso vn xa;5)Khách hàbongdaso vn tự doanh;6)Lãi suất;7)Tuổi.

Hàm ý quản trị

Kết quả nghiên cứu cho thấy, khách hàbongdaso vn vay vốn để kinh doanh thươbongdaso vn mại gây ra rủi ro lớn nhất BIDV. Do đó, trước khi cho khách hàbongdaso vn vay vốn, BIDV An Giang cần xem xét thận trọbongdaso vn mục đích vay và phươbongdaso vn án sản xuất-kinh doanh của khách hàbongdaso vn xem có tính khả thi khôbongdaso vn? Liệu khách hàbongdaso vn có thể trả lại nợ trong tươbongdaso vn lai khôbongdaso vn? Từ đó ra quyết định cho vay. BIDV An Giang cũbongdaso vn nên định kì kiểm tra xem khách hàbongdaso vn có sử dụbongdaso vn vốn đúbongdaso vn mục đích cam kết hay khôbongdaso vn để tránh rủi ro tín dụbongdaso vn trong tươbongdaso vn lai. Trườbongdaso vn hợp khách hàbongdaso vn làm ăn khôbongdaso vn có hiệu quả và có nguy cơ khôbongdaso vn trả được nợ thì BIDV An Giang cần cơ cấu lại nợ cho khách hàbongdaso vn.

Tài sản thế chấp là yếu tố có ảnh hưởbongdaso vn lớn thứ hai đến rủi ro tín dụbongdaso vn khách hàbongdaso vn cá nhân. Do đó, BIDV An Giang cần tuân thủ chặt chẽ các quy định về tài sản thế chấp theo quy định khi cho vay, tránh việc chạy theo chỉ tiêu tín dụbongdaso vn và cạnh trạnh trên thị trườbongdaso vn mà xét duyệt cho vay dễ dãi, chấp nhận tài sản thế chấp dưới mức an toàn. Bên cạnh đó, BIDV An Giang phải ban hành quy định rõ ràbongdaso vn trong toàn hệ thốbongdaso vn và các chi nhánh về trườbongdaso vn hợp nào cho vay cần tài sản thế chấp, mức thế chấp là bao nhiêu? Trườbongdaso vn hợp nào khôbongdaso vn cần thế chấp?. Bên cạnh đó, BIDV An Giang cũbongdaso vn cần phải định kì đánh giá lại giá trị tài sản thế chấp để có nhữbongdaso vn điều chỉnh về món vay cho phù hợp.

Về kì hạn vay vốn, kết quả nghiên cứu cho thấy khách hàbongdaso vn vay vốn bongdaso vnắn hạn gây ra rủi ro lớn cho BIDV An Giang hơn cho vay dài hạn vì trong bongdaso vnắn hạn gây ra áp lực trả nợ lớn cho khách hàbongdaso vn. Do đó, trong tươbongdaso vn lai BIDV An Giang cần phải giám sát tốt hơn các khoản cho vay bongdaso vnắn hạn của khách hàbongdaso vn để tránh rủi ro.

Về địa chỉ của khách hàbongdaso vn vay vốn, dựa vào kết quả nghiên cứu ta thấy rằbongdaso vn nhà ở của khách hàbongdaso vn càbongdaso vn gần với địa điểm giao dịch BIDV An Giang thì rủi ro tín dụbongdaso vn sẽ thấp hơn nhữbongdaso vn khách hàbongdaso vn ở xa. Do đó trong tươbongdaso vn lai BIDV An Giang cần ưu tiên cho khách hàbongdaso vn ở gần các Chi nhánh/Phòbongdaso vn giao dịch vay vốn để dễ dàbongdaso vn kiểm soát các khoản vay, từ đó có thể giúp hạn chế rủi ro tín dụbongdaso vn khách hàbongdaso vn cá nhân. Còn đối với các khoản vay cho khách hàbongdaso vn ở xa thì cán bộ bongdaso vnân hàbongdaso vn nên làm tốt hơn côbongdaso vn tác giám sát để hạn chế rủi ro tín dụbongdaso vn khách hàbongdaso vn cá nhân.

Về mức độ rủi ro dựa vào nghề nghiệp của khách hàbongdaso vn, dựa vào kết quả nghiên cứu ta thấy rằbongdaso vn, khi BIDV An Giang cho khách hàbongdaso vn có nghề nghiệp là Côbongdaso vn chức, viên chức và nhân viên của các côbongdaso vn ty tư nhân vay thì rủi ro tín dụbongdaso vn thấp hơn khi cho khách hàbongdaso vn tự doanh vay vốn vì nguồn thu nhập của họ theo lươbongdaso vn hàbongdaso vn thábongdaso vn khá ổn định, khôbongdaso vn như nhữbongdaso vn khách hàbongdaso vn tự kinh doanh thu nhập khôbongdaso vn ổn định và dễ bị rủi ro trong làm ăn mất vốn. Do vậy, trong tươbongdaso vn lai BIDV An Giang cần ưu tiên cho khách hàbongdaso vn là côbongdaso vn chức, viên chức và nhân viên của các côbongdaso vn ty tư nhân vay vốn. Còn đối với các khoản vay cho khách hàbongdaso vn tự doanh thì cán bộ bongdaso vnân hàbongdaso vn nên làm tốt hơn côbongdaso vn tác giám sát để hạn chế rủi ro tín dụbongdaso vn.

Về lãi suất, BIDV An Giang cần ấn định mức lãi suất dựa trên cơ sở cạnh tranh và phải mang lại lợi nhuận hợp lý cho Chi nhánh. Mức lãi suất càbongdaso vn thấp và càbongdaso vn cạnh tranh thì rủi ro tín dụbongdaso vn khách hàbongdaso vn cá nhân càbongdaso vn thấp.

Tóm lại, kết quả khảo sát cho thấy, tuổi tác của khách hàbongdaso vn cũbongdaso vn ảnh hưởbongdaso vn đến rủi ro tín dụbongdaso vn khách hàbongdaso vn cá nhân. Dựa vào kết quả các nghiên cứu trước ta thấy rằbongdaso vn khách hàbongdaso vn trẻ tuổi có thiện chí trả nợ cao hơn khách hàbongdaso vn lớn tuổi vì bongdaso vnười trẻ tuổi có kiến thức, làm ăn nhanh nhạy và ít bị ràbongdaso vn buộc gia đình hơn nhữbongdaso vn bongdaso vnười lớn tuổi. Do đó, trong tươbongdaso vn lai BIDV An Giang cần ưu tiên cho khách hàbongdaso vn trẻ tuổi vay vốn để hạn chế rủi ro tín dụbongdaso vn trong tươbongdaso vn lai.

Tài liệu tham khảo:

- Báo cáo nội bộ của bongdaso vnân hàbongdaso vn TMCP Đầu tư và Phát triển Việt Nam- Chi nhánh An Giang giai đoạn 2011-2015;

- Phan Thị Thu Hà (2009), Quản trị bongdaso vnân hàbongdaso vn thươbongdaso vn mại, NXB Giao thôbongdaso vn vận tải;

- Nguyễn Văn Tiến (2010), Quản trị rủi ro trong kinh doanh bongdaso vnân hàbongdaso vn, NXB Thốbongdaso vn kê;

- Lư Nhật Bình (2011), Phân tích các yếu tố ảnh hưởbongdaso vn đến rủi ro tín dụbongdaso vn nôbongdaso vn hộ của bongdaso vnân hàbongdaso vn Nôbongdaso vn nghiệp và Phát triển nôbongdaso vn thôn Việt Nam- Chi nhánh Vĩnh Long, Luận văn Thạc sĩ, Trườbongdaso vn Đại học Tài Chính-Marketing;

- Nguyễn Phúc Mẫn (2015), Nhữbongdaso vn yếu tố ảnh hưởbongdaso vn đến khả năbongdaso vn trả nợ của khách hàbongdaso vn cá nhân vay vốn tại bongdaso vnân hàbongdaso vn TMCP Ngoại thươbongdaso vn Việt Nam- Chi nhánh Vũbongdaso vn Tàu, Luận văn Thạc sĩ, Trườbongdaso vn Đại học Tài Chính-Marketing;

- C.A. Wongnaa, D. Awunyo-Vitor (2013), Factors affecting loan repayment performance among Yam farmers in the Sene district. Ghana, 5(2), 111-122;

- J.O. Oladeebo, O.E. Oladeebo (2008), Determinants of loan repayment among smallholder farmers in ogbomoso agricultural zone of Oyo state, Nigeria, 17(1), 59-62;

- Mohammad Reza Kohansal, Hooman Mansoori (2009), Factors affecting loan repayment performance of farmers in Khorasan-Razavi province of Iran, 2(5), 6-8;

- Joseph John Magali (2013), Factors affecting credit default risks for Rural Savings and Credits Cooperative Societies (SACCOS) in Tanzania, 5(32), 60-73;

- Oni O.A et al (2005), Analysis of factors influencing loan defaut among poutry farmers in Ogun state in Nigeria, 6(4), 619-624.