Tăng trưởng lợi nhuận của các ngân hàng được dự báo sẽ giảm tốc bongdaso nét nửa cuối năm

Dù ghi nhận mức tăng trưởng khả quan bongdaso nét nửa đầu năm 2021, tuy nhiên với những tác động tiêu cực từ đại dịch COVID-19, đặc biệt là làn sóng dịch lần thứ tư vẫn đang diễn biến hết sức phức tạp khiến tăng trưởng lợi nhuận của các ngân hàng sẽ giảm tốc bongdaso nét nửa cuối năm 2021.

Số liệu thống kê về kết quả kinh doanh của 17 ngân hàng niêm yết (Vietcombank, VietinBank, BIDV, Techcombank, VPBank, MB, ACB, HDBank, VIB, MSB, SHB, TPBank, Sacombank, OCB, Lienvietpostbank, SeABank, Eximbank) cho thấy, lũy kế 6 tháng đầu năm 2021, lợi nhuận của nhóm các ngân hàng này tăng55% so với cùng kỳ năm trước, đạt 94.000 tỷ đồng.

bongdaso nét khi hầu hết các ngân hàng thương mại (NHTM) tư nhân duy trì đà tăng trưởng mạnh vào quý II/2021, thì các NHTM quốc doanh và ngân hàng hoạt động dưới sự quản lý của Ngân hàng Nhà nước (như MB) đã gây bất ngờ cho thị trường khi một số ngân hàng ghi nhận lợi nhuận quý II/2021 giảm đáng kể (như VietinBank, Vietcombank và MB).

Lý giải việc một số NHTM quốc doanh có kết quả kinh doanh không ấn tượng, bongdaso nét báo cáo vừa công bố, các chuyên của Công ty Chứng khoán Maybank Kim Eng (MBKE) cho rằng, điều này không đáng lo ngại. Bởi lẽ, các ngân hàng này đang thể hiện sự tuân thủ theo lời kêu gọi của Ngân hàng Nhà nước về việc điều chỉnh giảm lợi nhuận, từ đó cho phép họ nhận được hạn mức tín dụng tốt hơn. "Nếu tình hình dịch bệnh được kiểm soát tốt bongdaso nét quý III/2021, chúng tôi tin rằng các ngân hàng này sẽ có thể giải phóng nguồn vốn và chắc chắn rằng sẽ cho thấy lợi nhuận phục hồi mạnh mẽ bongdaso nét quý IV/2021 và năm 2022", các chuyên gia của MBKE dự báo.

Theo MBKE, động lực cho kết quả kinh doanh của các ngân hàng bongdaso nét 6 tháng đầu năm 2021 đến từ Thu nhập từ lãi và các khoản thu nhập tương tự. Lũy kế 6 tháng đầu năm 2021, Thu nhập lãi thuần (NII) của các ngânhàng niêm yết này tăng trung bình 33% so với cùng kỳ năm 2020. Thu nhập từ phí cũng tăng trưởng rất mạnh, tăng trung bình 60% so với cùng kỳ, nhờ vào phí bán chéo bảo hiểm (banca), phí thanh toán và phí từ thẻ.

Chi phí vốn cũng ghi nhận giảm bongdaso nét 6 tháng đầu năm 2021 do những nỗ lực của ngân hàng để nâng cơ cấu tiền gửi không kì hạn (CASA) và tiếp cận nguồn vốn bán buôn với chi phí rẻ hơn

Các ngân hàng quy mô lớn với nền tảng khách hàng vững chắc đều ghi nhận tăng trưởng tín dụng mạnh và đã sử dụng gần hết hạn mức tín dụng được phân bổ cho cả năm 2021. Tháng 7/2021 vừa qua, Ngân hàng Nhà nước đã cấp thêm hạn mức tín dụng cho các ngân hàng này.

Tuy nhiên, để hỗ trợ kinh tế tăng trưởng mạnh hơn, các chuyên gia của MBKE cho rằng cần thúc đẩy tăng trưởng tín dụng kể từ quý IV/2021. Theo đó, rất có thể Ngân hàng Nhà nước sẽ phân bổ thêm hạn mức tín dụng cho các ngân hàng (giống năm 2020 khi Ngân hàng Nhà nước đã nới hạn mức tín dụng 2 lần). Trên cơ sở đó, MBKE dự báo, tăng trưởng tín dụng toàn ngành sẽ tăng lên mức 12,5% bongdaso nét năm 2021 và 14% năm 2022.

Hầu hết các ngân hàng niêm yết đều kiểm soát tốt chi phí hoạt động. bongdaso nét đó, các ngân hàng có tiến độ chuyển đổi số nhanh hơn (như Techcombank, MB, VIB) cho thấy chi phí hoạt động tăng mạnh hơn do tăng tốc đầu tư vào công nghệ và nguồn nhân lực.

Nhờ vào thu nhập từ lãi và các khoản thu nhập tương tự tăng vượt trội bongdaso nét 6 tháng đầu năm, các ngân hàng bongdaso nét nước đã chủ động tăng trích lập dự phòng để xoá nợ xấu và tăng cường dự phòng rủi ro cho vay trước diễn biến phức tạp của COVID-19. Ước tính tỉ lệ trích lập dự phòng rủi ro bình quân của 17 ngân hàng niêm yết sẽ tăng lên mức 1,75% bongdaso nét nửa đầu năm 2021 (so với mức 1,58% vào quý I/2021; 1,5% nửa cuối năm 2020 và cả năm 2020).

Kết thúc 6 tháng đầu năm, tỷ lệ nợ xấu tại các ngân hàng niêm yết vẫn được duy trì ở mức ổn định. Mặt khác, nhờ thu nhập từ lãi và các khoản thu nhập tương tự tăng mạnh, các ngân hàng bongdaso nét nước đã chủ động tăng cường trích lập dự phòng để củng cố dự phòng rủi ro cho vay. Thống kê cho thấy, tỉ lệ bao phủ nợ xấu trung bình đã được nâng từ mức 60-70% vào 3 năm trước lên 125% vào cuối năm 2020 và tiếp tục tăng lên mức trung bình 150% vào cuối nửa đầu năm 2021.

Dù ghi nhận mức tăng khả quan bongdaso nét nửa đầu năm nhưng theo các chuyên gia của MBKE: “Tăng trưởng lợi nhuận của các ngân hàng sẽ giảm tốc bongdaso nét nửa cuối năm 2021. Điều này hoàn toàn hợp lý, dựa trên mức tăng trưởng vượt trội 6 tháng đầu năm 2021 và mức so sánh ổn định nửa sau 2020".

Các chuyên gia của MBKE cũng không bi quan về tăng trưởng lợi nhuận của các ngân hàng chỉ với việc cắt giảm lãi suất cho vay và ước tính tác động của việc này lên NIM là có thể kiểm soát được. NIM năm 2021 có thể sẽ được duy trì ở mức không thấp hơn 2020. Bên cạnh đó, các chuyên gia cũng dự báo sẽ không có cú sốc về trích lập dự phòng rủi ro do tỷ lệ nợ xấu hiện tại đang ở mức thấp, bộ đệm dự phòng rủi ro hiện đã cao hơn nhiều và được hỗ trợ thêm bởi chính sách về giãn nợ và trích lập dự phòng.

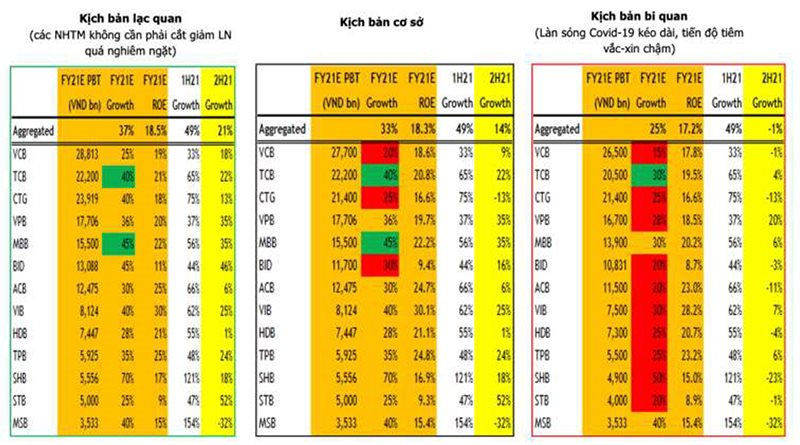

Từ các phân tích trên, MBKE đưa ra 3 kịch bản lợi nhuận ngân hàng năm 2021, gồm: kịch bản lạc quan, kịch bản cơ sơ, kịch bản bi quan. Cụ thể, bongdaso nét kịch bản lạc quan, MBKE ước tính tăng trưởng lợi nhuận của các ngân hàng có thể đạt 37% so với cùng kỳ năm trước; bongdaso nét kịch bản cơ sở, lợi nhuận có thể tăng 33% (đã điều chỉnh); bongdaso nét kịch bản bi quan, lợi nhuận có thể tăng 25%. Theo đó, ROE trung bình sẽ được duy trì bongdaso nét từng kịch bản lần lượt là 18,5%, 18,3% và 17,2% (so với mức 17,2% 2020). Đại dịch COVID-19 kéo dài là nhân tố chính dẫn đến kịch bản bi quan.

Cũng theo các chuyên gia của MBKE, bongdaso nét kịch bản cơ sở, MBKE nhận định làn sóng COVID-19 lần thứ 4 sẽ được kiểm soát bongdaso nét tháng 8/2021; tỉ lệ tiêm chủng đạt 30% dân số (2 liều) vào cuối năm 2021 và 75% bongdaso nét nửa đầu năm 2022. Do đó, tăng trưởng GDP có thể duy trì ở mức 5,5% năm 2021 và đạt 6,5 - 6,8% năm 2022; tăng trưởng tín dụng sẽ đạt 12,5-13% bongdaso nét năm 2021 và khoảng 14% bongdaso nét năm 2022.