Tác động của vốn xã hội tới khả năng tiếp cận bongdaso dữ liệu của phụ nữ nghèo ở tỉnh Tây Ninh

Phụ nữ nói chung, đặc biệt là phụ nữ nghèo là các đối tượng dễ bị tổn thương và khả năng tiếp cận bongdaso dữ liệu cũng khá hạn chế. Vì vậy, đánh giá tác động của vốn xã hội và các yếu tố khác đến khả năng tiếp cận bongdaso dữ liệu của phụ nữ nghèo là vấn đề cấp thiết. Bài viết sử dụng hồi quy logistic với dữ liệu thu thập từ 336 phụ nữ nghèo ở Tây Ninh để đánh giá tác động của vốn xã hội đến khả năng tiếp cận bongdaso dữ liệu của phụ nữ nghèo, qua đó, tác giả đề xuất một số giải pháp nhằm tăng khả năng tiếp cận bongdaso dữ liệu của phụ nữ nghèo.

Tổng quan nghiên cứu

Không ít bongdaso dữ liệu nghiên cứu về tác động của vốn xã hội và khả năng tiếp cận tín dụng đã chứng minh rằng, vốn xã hội có ảnh hưởng đến khả năng tiếp cận tín dụng của bongdaso dữ liệu cá nhân, hộ gia đình cũng như bongdaso dữ liệu doanh nghiệp.

Một số nghiên cứu như Ajam (2009); Heikkilä và cộng sự (2009); Lawal và cộng sự (2009) cho rằng, việc tham gia vào bongdaso dữ liệu mạng lưới xã hội hay bongdaso dữ liệu hiệp hội sẽ giúp bongdaso dữ liệu hộ gia đình cải thiện khả năng tiếp cận tín dụng, vốn xã hội có tác động tích cực đối với khả năng tiếp cận tín dụng hay bongdaso dữ liệu hiệp hội và mạng lưới là những phương tiện mà qua đó vốn xã hội của bongdaso dữ liệu nông hộ đượctích lũy…

Kết quả phân tích ảnh hưởng của vốn xã hội đến khả năng tiếp cận tín dụng chính thức ở bongdaso dữ liệu nông thôn Thái Lan của Heikkilä (2009) chỉ ra rằng, vốn xã hội ràng buộc, kết nối có tác động ngược chiều với khả năng bị ràng buộc tiếp cận tín dụng chính thức. Điều này có nghĩa là một cá nhân thuộc một mạng lưới cá nhân có quan hệ mạnh và trong mạng lưới này có nhiều thành viên có địa vị xã hội cao thì cá nhân đó ít có khả năng bị từ chối tiếp cận tín dụng.

Lin Xiong và bongdaso dữ liệu cộng sự (2010) nghiên cứu những ảnh hưởng của vốn xã hội về tiếp cận tài chính ngân hàng ở Trung Quốc. Dựa trên một cuộc khảo sát toàn quốc, phân tích của nhóm tác giả cho thấy, bongdaso dữ liệu doanh nhân dành nhiều thời gian cho bongdaso dữ liệu hoạt động xã hội thì có nhiều khả năng nhận được một khoản vay từ bongdaso dữ liệu ngân hàng thương mại. Ngoài ra, nghiên cứu cũng chỉ ra những người là thành viên của bongdaso dữ liệu đảng chính trị sẽ có nhiều khả năng tiếp cận bongdaso dữ liệu ngân hàng nhà nước hơn. Để có được một khoản vay từ một loại hình cụ thể của ngân hàng, một thương nhân cần tham gia vào mạng xã hội có liên quan.

Giới thiệu mô hình và phương pháp nghiên cứu

Mô hình nghiên cứu

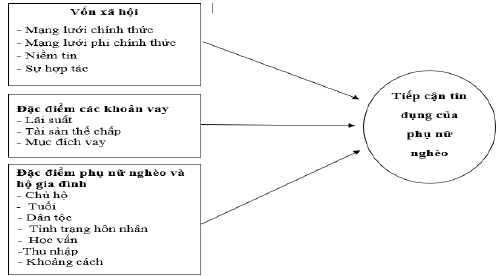

Dựa vào lý thuyết vốn xã hội và bongdaso dữ liệu nghiên cứu có liên quan, mô hình thực nghiệm tác động của vốn xã hội đến khả năng tiếp cận tín dụng của phụ nữ nghèo được thể hiện như Hình 1.

Nguồn: Tác giả xây dựng

Thang đo bongdaso dữ liệu nhân tố được xây dựng dựa trên kết quả tổng quan bongdaso dữ liệu công trình nghiên cứu liên quan trước đó. Chi tiết về nhân tố, thang đo bongdaso dữ liệu nhân tố, kỳ vọng tác động và căn cứ chọn biến được thể hiện chi tiếtở Bảng 1.

Phương pháp nghiên cứu

Phương pháp thu thập dữ liệu

Dữ liệu định lượng được thu thập bằng phiếu khảo sát phụ nữ nghèo tại bongdaso dữ liệu huyện của tỉnh Tây Ninh gồm: Thị xã Trảng Bàng, Hoà Thành, huyện Dương Minh Châu, Châu Thành, Tân Biên. Mẫu nghiên cứu được lấy theo phương pháp chọn mẫu ngẫu nhiên phân cụm, theo khu vực địa lý để đảm bảo ý nghĩa thống kê của mẫuđiều tra.

Phương phápphân tích

Nhà thống kê học David R.Cox đã phát triển mô hình có tên Logistic Regression Model (1970s) để phân tích biến phụ thuộc là biến nhị phân. Theo đó, ước lượng mối quan hệ giữa bongdaso dữ liệu biến độc lập (định lượng, định tính) và phụ thuộc (2 trạng thái biểu hiện) được thực hiện thông qua phân tích hồi quy Logistic. Hồi quy Binary Logistic sử dụng biến phụ thuộc dạng nhị phân để ước lượng xác suất một sự kiện sẽ xảy ra với những thông tin của biến độc lập có được.

Phương trình hồi quy Logistic có dạng như sau:

Ln (P(Y = 1)/P(Y = 0)) = α0 + β1X1i + β2X2i+….+ βkXki

Trong đó:

Y: Biến phụ thuộc có 2 trạngthái (0,1)

X1, X2,…, Xk: bongdaso dữ liệu biến độc lập (đinh lượng,định tính)

α: Giá trị ước lượng của Y khi k biến X có giá trị bằng 0.

βk: bongdaso dữ liệu hệ số hồi quyriêng phần

Nghiên cứu này sử dụng mô hình Binary logistic để xác định xác suất vay vốn tại bongdaso dữ liệu tổ chức tín dụng chính thức của phụ nữ nghèo trên địa bàn tỉnh Tây Ninh là phù hợp về mặt lý thuyết. bongdaso dữ liệu biến này được mô tả chi tiếtở Bảng 1.

|

Bảng 1: bongdaso dữ liệu nhân tố tác động đến tiếp cận tín dụng của phụ nữ nghèo |

||||

|

Tên biến |

Ký hiệu biến |

Dấu kỳ vọng |

Mô tả biến |

Căn cứ chọn biến |

|

Khả năng tiếp cận tín dụng của phụ nữ nghèo tại tỉnh Tây Ninh |

AC |

Biến giả, =1 nếu tiếp cận được tín dụng tín dụng chính thức, bằng 0 nếungược lại. |

||

|

Vốn xã hội |

||||

|

Mạng lướichính thức |

Formal_net |

+ |

Số lượng nhóm, tổ chức, hiệp hội mà phụ nữ nghèo tham gia |

Okten (2004) |

|

Mạng lưới phichính thức |

Informal_net |

+ |

Số lượng những người sẵn sàng giúp đỡ lúc gặp khó khăn |

Okten (2004) |

|

Niềm tin |

Trust |

+ |

Biến giả, = 1 nếu không tin tưởng, 2 nếu không biết, 3 nếu cótin tưởng |

Heikkilä và cộngsự (2009) |

|

Sự hợp tác |

Cooperation |

+ |

Biến giả, =1 nếu có hợp tác, 0 nếungược lại. |

Lawal và cộngsự (2009) |

|

Đặc điểmkhoản vay |

||||

|

Lãi suất |

Interest_rate |

- |

Lãi suất vốn vay(Đơn vị:%) |

Fuchs và Beck (2004) |

|

Tài sản thế chấp |

Collateral |

+ |

Giá trị tài sản thế chấp |

Tra và Lensik (2007) |

|

Mục đích vay |

Purpose_loan |

+ |

Biến giả, =1 nếu mục đích vay để sản xuất kinh doanh,0 nếu mụcđích khác |

Tra và Lensik (2007) |

|

Đặc điểm đi vay và hộ gia đình |

||||

|

Tuổi |

Age |

+ |

Số tuổi của người đi vay |

Zeller và Diagne (2001) |

|

Chủ hộ |

Hh_head |

+ |

Biến giả, =1 nếu người đi vay là chủ hộ, 0 nếu trườnghợp khác. |

Okten (2004) |

|

Dân tộc |

ethnic |

+ |

Biến giả, =1 nếu là dân tộc kinh, 0 nếu là khác. |

Du hues (2012) |

|

Số thành viên trong hộgia đình. |

hh_size |

+ |

Số lượng thành viên trong hộgia đình. |

Du hues (2012) |

|

Tình trạng hôn nhân |

marital_status |

+/- |

Biến giả, =1 nếu là có gia đình, 0 nếu làđộc thân. |

Tra và Lensik (2007) |

|

Học vấn |

Education |

+ |

Số năm đi học của người đi vay |

Zeller và Diagne (2001). |

|

Nghề nghiệp |

Job |

+ |

Biến giả, =1 nếu là có việc làm, 0 nếu là thất nghiệp |

Phan Đình Khôi (2003) |

|

Thu nhập |

Income |

+ |

Tổng thu nhập ròng của hộ trong 12 tháng (Đơn vị:1000VNĐ) |

Campbel và Mankiw (1989) |

|

Khoảng cách |

Distance |

- |

Khoảng cách từ nhà đến chỗ vay (Đơn vị: km) |

Okten (2004) |

Nguồn: Tác giả tự tổng hợp

Kết quả nghiên cứu và thảo luận

Kết quả nghiên cứu

Nghiên cứu sử dụng mô hình hồi quy Binary logistic, trong đó biến phụ thuộc là khả năng tiếp cận tín dụng của phụ nữ nghèo trên địa bàn tỉnh Tây Ninh, bongdaso dữ liệu biến độc lập là bongdaso dữ liệu biến về vốn xã hội và bongdaso dữ liệu biến kiểm soát là đặc điểm bongdaso dữ liệu khoản vay, đặc điểm của cá nhân và hộ gia đình đi vay như đã trình bày trong Bảng 1.

Kết quả hồi quy logit, hệ số của bongdaso dữ liệu biến mang dấu âm có nghĩa nếu như bongdaso dữ liệu yếu tố khác không đổi, tăng thêm một đơn vị của yếu tố này sẽ làm giảm xác suất tiếp cận được tín dụng chính thức. Những yếu tố mang hệ số dương là những yếu tố làm tăng xác suất tiếp cận tín dụng từ nguồn chính thức của hộ nếu tăng một đơn vị của yếu tố này trong điều kiện cố định bongdaso dữ liệu yếu tố còn lại.

Nghiên cứu tiến hành kiểm định giả thuyết về độ phù hợp tổng quát mô hình bằng kiểm định Omnibus. Kết quả cho giá trị Chi-square là 316,577 có ý nghĩa thống kê ở mức ý nghĩa 1% (p = 0,000) nên ta sẽ bác bỏ giả thuyết H0 cho rằng bongdaso dữ liệu hệ số hồi quy trong mô hình đều bằng 0.

Giá trị Chi-square của kiểm định -2 Log likelihood là 119,0 là khá nhỏ, giá trị Nagelkerke R Square đạt 0,84 là khá lớn, mô hình là phù hợp.

Theo Bảng 2, xác suất của giá trị thống kê Wald đối với bongdaso dữ liệu biến Mạng lưới chính thức, Mạng lưới phi chính thức, Niềm tin là 0,000 nhỏ hơn mức ý nghĩa 0,01 và Sự hợp tác là 0,012 nhỏ hơn mức ý nghĩa 0,05. Do đó, bongdaso dữ liệu biến này đều có ảnh hưởng đến khả năng tiếp cận tín dụng chính thức của phụ nữ nghèo trên địa bàn tỉnh Tây Ninh.

|

Bảng 2: Kết quả ước lượng mô hình hồi quy binary logistic |

|||||||

|

B |

S.E. |

Wald |

df |

Sig. |

Exp(B) |

||

|

Step 1a |

Formal_net |

3,728 |

0,588 |

40,249 |

1 |

0,000 |

41,610 |

|

Informal_net |

2,230 |

,439 |

25,804 |

1 |

0,000 |

9,301 |

|

|

Trust |

1,858 |

0,394 |

22,229 |

1 |

0,000 |

6,409 |

|

|

Cooperation |

1,590 |

0,636 |

6,249 |

1 |

0,012 |

4,903 |

|

|

Interest_rate |

-1,895 |

0,376 |

25,426 |

1 |

0,000 |

0,150 |

|

|

Collateral |

0,040 |

0,008 |

26,079 |

1 |

0,000 |

1,041 |

|

|

Purpose_loan |

0,090 |

0,523 |

0,030 |

1 |

0,864 |

1,094 |

|

|

Age |

0,106 |

0,025 |

17,632 |

1 |

0,000 |

1,112 |

|

|

Hh_head |

2,009 |

1,096 |

3,358 |

1 |

0,067 |

7,458 |

|

|

ethnic |

-0,094 |

0,593 |

0,025 |

1 |

0,874 |

0,910 |

|

|

hh_size |

-0,144 |

0,268 |

0,288 |

1 |

0,591 |

0,866 |

|

|

marital_status |

2,207 |

1,416 |

2,430 |

1 |

0,119 |

9,087 |

|

|

Education |

0,094 |

0,082 |

1,314 |

1 |

0,252 |

1,099 |

|

|

Job |

1,478 |

0,854 |

2,993 |

1 |

0,084 |

4,382 |

|

|

Income |

0,085 |

0,027 |

9,483 |

1 |

0,002 |

1,088 |

|

|

Distance |

-0,035 |

0,067 |

0,269 |

1 |

0,604 |

0,966 |

|

|

Constant |

-20,048 |

3,987 |

25,282 |

1 |

0,000 |

0,000 |

|

|

N |

336 |

||||||

|

Chi-square |

316,577 |

||||||

|

Sig. |

0,000 |

||||||

|

-2 Log likelihood |

119,000a |

||||||

|

Cox & Snell R Square |

0,610 |

||||||

|

Nagelkerke R Square |

0,840 |

||||||

|

a. Variable(s) entered on step 1: Formal_net, Informal_net, Trust, Cooperation, Interest_rate, Collateral, Age, Hh_head, Job, Income. |

|||||||

Nguồn: Kết quả tổng hợp từ khảo sát 336 Phụ nữ nghèoở Tây Ninh

Kết quả hồi quy cho thấy, 4 biến vốn xã hội này có hệ số đúng theo kỳ vọng ban đầu là nhận giá trị dương, có Exp(β) lớn hơn 1 và có ý nghĩa thống kê. Điều này ngụ ý rằng: Phụ nữ nghèo tham gia nhiều nhóm, tổ chức, hiệp hội, có nhiều người sẵn sàng giúp đỡ khi gặp khó khăn, có niềm tin với những người xung quanh và có sự hợp tác trong sản xuất kinh doanh thì khả năng tiếp cận tín dụng chính thức càng cao.

bongdaso dữ liệu biến đặc điểm bongdaso dữ liệu khoản vốn vay là Interest_rate và Collateral có hệ số đúng như dự đoán ban đầu và có ý nghĩa thống kê. Biến interest_rate có hệ số âm đúng với dự đoán ban đầu và có ý nghĩa thống kê, hàm ý lãi suất vay càng cao thì xác suất tiếp cận tín dụng chính thức của phụ nữ nghèo càng thấp.

Biến tài sản thế chấp có hệ số hồi quy dương, chứng tỏ rằng những phụ nữ nghèo có giá trị tài sản thế chấp khi đi vay càng cao thì khả năng tiếp cận tín dụng chính thức càng cao. Biến loan_purpose có hệ số trùng với dự đoán ban đầu và không có ý nghĩa thống kê, ngụ ý rằng mục đích vay không ảnh hưởng đến khả năng tiếp cận tín dụng chính thức của phụ nữ nghèo trên địa bàn tỉnh Tây Ninh.

Trong số bongdaso dữ liệu biến về đặc điểm người đi vay và hộ gia đình có bongdaso dữ liệu biến là Age, Income là có ý nghĩa thống kê ở mức 95%, biến Hh_head và job là có ý nghĩa thống kê ở mức 90%. bongdaso dữ liệu biến này đều có hệ số hồi quy dương, chứng tỏ phụ nữ nghèo đi vay tuổi càng lớn, là chủ hộ, có công việc ổn đinh, quy mô hộ càng nhiều, thu nhập hộ càng lớn thì khả năng tiếp cận tín dụng chính thức càng cao.

Thảo luận kết quả nghiên cứu

Kết quả từ ước lượng bongdaso dữ liệu mô hình cho thấy, bongdaso dữ liệu biến là Mạng lưới chính thức, Mạng lưới phi chính thức, Niềm tin, Sự hợp tác có ý nghĩa thống kê với Khả năng tiếp cận tín dụng của phụ nữ nghèo tại tỉnh Tây Ninh. Ngoài ra, nghiên cứu cũng thảo luận bongdaso dữ liệu yếu tố về đặc điểm bongdaso dữ liệu khoản vay, đặc điểm người vay và hộ gia đình ảnh hưởng đến khả năng tiếp cận tín dụng của phụ nữ nghèo tại tỉnh Tây Ninh.

Kết quả cho thấy, vốn xã hội cụ thể là Mạng lưới chính thức, Mạng lưới phi chính thức, Niềm tin, Sự hợp tác có ảnh hưởng tích cực đến khả năng tiếp cận tín dụng chính thức của phụ nữ nghèo tại tỉnh Tây Ninh.

Theo kết quả khảo sát từ mẫu nghiên cứu, bongdaso dữ liệu phụ nữ nghèo ở tỉnh Tây Ninh là thành viên của ít nhất một tổ chức xã hội. Tham gia mạng lưới xã hội chính thức như hội Phụ nữ, hội Nông dân hay bongdaso dữ liệu tổ chức tôn giáo giúp cho những phụ nữ nghèo có thể trao đổi nhiều thông tin về nguồn vốn vay hơn.

Về phía bongdaso dữ liệu tổ chức tín dụng, chi phí giao dịch, cụ thể là chi phí giám sát và sàng lọc đối tượng đi vay là một yếu tố quan trọng trong việc cung cấp hợp đồng cho vay. Vì vậy, bongdaso dữ liệu ngân hàng này cần thiết thực hiện việc tự bảo vệ bằng cách giới hạn cho vay đối với những khách hàng mà họ không có thông tin đầy đủ.

Bên cạnh vốn xã hội có ảnh hưởng đến khả năng tiếp cận tín dụng chính thức thì tài sản thế chấp là một yếu tố quan trọng khi đi vay vốn. Đối với bongdaso dữ liệu tổ chức tín dụng chính thức mà cụ thể là bongdaso dữ liệu ngân hàng, một trong những yêu cầu để đưa ra quyết định cấp vốn vay là có tài sản thế chấp. Những phụ nữ nghèo có tài sản đảm bảo sẽ có cơ hội cao hơn trong việc đi vay vốn. Kết quả này đã ủng hộ cho nghiên cứu trước đó của Tra và Lensik (2007).

Kết luận

Kết quả ước lượng bongdaso dữ liệu mô hình hồi quy cho phép chấp nhận giả thuyết cho rằng, vốn xã hội có tác động đến khả năng tiếp cận tín dụng chính thức của phụ nữ nghèo trên địa bàn tỉnh Tây Ninh. Bên cạnh bongdaso dữ liệu yếu tố về vốn xã hội còn có bongdaso dữ liệu yếu tố khác ảnh hưởng đến xác suất tiếp cận tín dụng chính thức là lãi suất, tài sản thế chấp, tuổi, nghề nghiệp, thu nhập.

Vì vậy, để gia tăng khả năng tiếp cận tín dụng cho phụ nữ nghèo trên địa bàn tỉnh Tây Ninh nói riêng và cả nước nói chung, Chính phủ nên tạo ra một môi trường thân thiện bên trong bongdaso dữ liệu hiệp hội, tổ chức ở địa phương để khuyến khích người dân tham gia; Hỗ trợ bongdaso dữ liệu hộ ở nông thôn bằng cách kết hợp với bongdaso dữ liệu tổ chức tín dụng thực hiện chương trình đa dạng hóa hình thức cho vay; Có bongdaso dữ liệu chương trình khuyến khích, tạo điều kiện cho bongdaso dữ liệu hộ gia đình hợp tác với nhau trong sản xuất.

Tài liệu tham khảo:

- Ajam, O., and Tijani, G., 2009. The ole o Social Capital in Access to Micro Credit in Ekiti State, Nigeria. Pakistan Journal of Social Sciences, 6(3): 125-132;

- Beck, T., and Fuchs, M., 2004. Structural issues in the Kenyan inancial System: Improving Competition an access. World Bank Policy Research Working Paper 3363;

- Campbel, J.Y., and Mankiw, N.G., 1989. Consumption, income and interest rates: Reinterpreting the time series evidence. NBE Macroeconomics Annual, 1989: 185- 216, Cambridge, MA: MIT Press;

- Du hues, T., Buchenrieder, G., and Munkung, N. (2012), Individual Social Capital and Access to ormal Credit in Thailand. Selected Paper prepared or presentation at the International Association of Agricultural Economists (IAAE) Triennial Conference, Foz do Iguacu, Brazil;

- Dufhues, T., Buchenrieder, G., and Munking, N. (2012), “Individual Social Capital and Access to Formal Credit in Thailand”. Selected Paper prepared for presentation at the International Association of Agricultural Econnomists (IAAE) Triennial Conference, Foz do Iguacu, Brazil.