Phân tích hiệu quả kinh bongdaso wap cá biệt tại các công ty thép Việt Nam

Hiệu quả của từng hoạt động của bongdaso wap nghiệp đóng vai trò quan trọng trong việc tối đa lợi nhuận. Để đạt được mục tiêu đề ra, các bongdaso wap nghiệp thường xuyên theo dõi, quản lý các hoạt động từ sản xuất, lưu thông đến tiêu thụ… Bên cạnh việc quan sát, theo dõi trên các báo cáo nội bộ, bongdaso wap nghiệp có thể sử dụng công cụ phân tích hiệu quả tài chính để đánh giá, đưa ra các góp ý hoàn thiện. Nội dung phân tích hiệu quả thường được bongdaso wap nghiệp chú trọng như: Phân tích quá trình sản xuất, phân tích hiệu quả tài chính, hiệu quả kinh bongdaso wap… Mỗi nội dung góp phần quan trọng vào định hướng và phát triển lâu dài của bongdaso wap nghiệp. Bài viết phân tích hiệu quả kinh bongdaso wap cá biệt tại các công ty thép Việt Nam nhằm đánh giá thực trạng và đưa ra các giải pháp đề xuất hữu ích.

Thực trạng phân tích hiệu quả kinh bongdaso wap cá biệt tại các công ty thép Việt Nam

Theo đánh giá của Hiệp hội các nhà quản trị tài chính Việt nam (VAFE) về kết quả kinh bongdaso wap ngành Thép là “Số đông ảm đạm”, hầu hết bongdaso wap nghiệp (DN) thép chịu ảnh hưởng nặng nề trong đại dịch Covid-19.

Thống kê cho thấy, trong nửa đầu năm 2020, toàn ngành Thép sản xuất đạt 8,1 triệu tấn, bán được 7,8 triệu tấn; trong đó 1,4 triệu tấn xuất khẩu, con số này giảm lần lượt là 6,4%, 7% và 12,8% so với cùng kỳ năm 2019. Đáng chú ý, dù phụ thuộc vào xuất khẩu, tiêu thụ tôn mạ chỉ giảm 1,2%, mức giảm thấp hơn đáng kể so với ống thép và thép xây dựng.

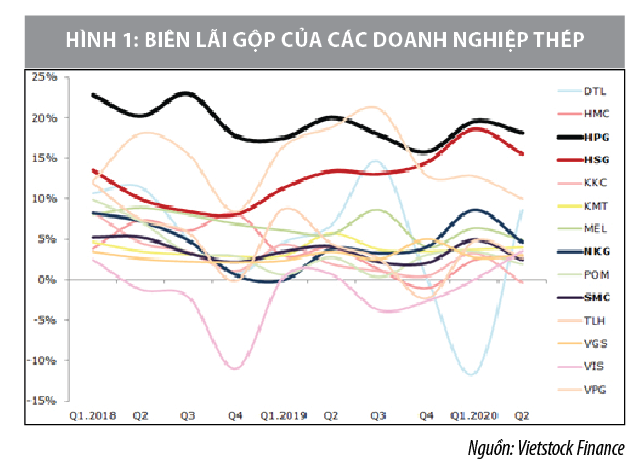

Sản xuất và bán hàng thép trong nước quý I/2020 lần lượt có mức tăng trưởng âm 6% so với cùng kỳ năm 2019. Các hãng thép có mức lỗ tăng cao như: Thép DANA – Ý, Thép Tiến Lên, Thép Việt Ý… Hoạt động xuất khẩu gặp nhiều khó khăn, do nhu cầu suy yếu và cách ly xã hội, sản lượng thép thành phẩm xuất khẩu đã giảm 12,8%. Sản lượng xuất khẩu tôn mạ và thép xây dựng giảm lần lượt là 12,1% và 12,6%. So sánh lợi nhuận gộp của các DN thép trong giai đoạn 2018-2020 cho thấy, biên lãi gộp của hầu hết các DN thép đều thu hẹp.

Kết quả trên cho thấy, hoạt động sản xuất kinh bongdaso wap không hiệu quả, có sự dịch chuyển phức tạp của từng công ty do chịu nhiều ảnh hưởng khách quan từ dịch bệnh, thiên tai, thị trường… Theo đó, các DN thép đã có đánh giá cụ thể về hoạt động kinh bongdaso wap dựa trên 2 quan điểm sau:

Thứ nhất,đánh giá hiệu quả kinh bongdaso wap theo từng hoạt động cụ thể.

Quan điểm này, dựa trên các hoạt động kinh bongdaso wap của DN như: Tiêu thụ, tài chính và hoạt động khác để phân tích hiệu quả. Quan điểm này cho thấy, hiệu quả của từng hoạt động càng cao thì hiệu quả kinh bongdaso wap của DN càng lớn và ngược lại.

Với công thức được xác định: Hiệu quả = (Lợi nhuân từng hoạt động/bongdaso wap thu từng hoạt động)*100%, nhà phân tích đánh giá được kết quả của từng hoạt động, so sánh kết quả qua các năm để thấy được sự biến động và xu hướng tăng trưởng của hoạt động kinh bongdaso wap đó.

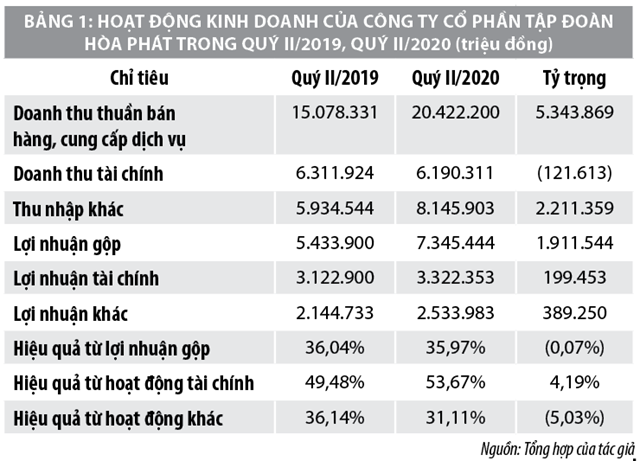

Ví dụ: Số liệu của Công ty Cổ phần Tập đoàn Hòa Phát (HPG) theo từng hoạt động sản xuất kinh bongdaso wap trong quý II/2020 và quý II/2019 cho thấy rõ hiệu quả kinh bongdaso wap cá biệt theo từng hoạt động cụ thể (Bảng 1).

Bảng 1 cho thấy, hiệu quả từ các hoat động riêng lẻ trong quý II/2020 có biến động tăng giảm với tỷ lệ chênh lệch không nhiều so với quý II/2019. Đối với hiệu quả từ lợi nhuận gộp quý II/2020 giảm so với quý II/2019, tuy nhiên tỷ lệ biến động nhỏ, không đáng kể.

Điều này có thể hiểu các yếu tố khách quan dịch bệnh, thiên tại tác động vào hoạt động tiêu thụ của công ty, tuy nhiên biến động giảm ít nên không đáng lo ngại. Đối với hoạt động tài chính có tỷ lệ chênh lệch cao so với quý II/2019, chứng tỏ lượng vốn chủ sở hữu gia tăng, có sinh lời từ hoạt động tài chính. Hoạt động khác trong quý II/2020 biến động giảm so với quý II/2019 với mức giảm là 5,03%.

Như vậy, quan điểm phân tích hiệu quả cá biệt từng hoạt động trong DN có điểm mạnh là đánh giá rõ ràng về từng hoạt động, lợi ích thu về của từng hoạt động. Tuy nhiên, điểm hạn chế là chưa thấy rõ được mối liên hệ giữa các hoạt động, chưa phân tích rõ hiệu quả xuất phát từ các yếu tố đầu vào như tài sản, nguồn vốn…

Thứ hai,đánh giá hiệu quả cá biệt dựa vào các yếu tố đầu vào.

Hướng tiếp cận của quan điểm này là dựa vào các yếu tố đầu vào như tài sản, nguồn vốn… tham gia vào hoạt động kinh bongdaso wap để xác định hiệu quả. Nếu yếu tố đầu vào càng nhiều, kết quả đầu ra càng giảm thì hiệu quả sử dụng các yếu tố đầu vào không cao và ngược lại.

Để xác định kết quả, quan điểm này thường sử dụng công thức: Hiệu quả = Đầu ra/đầu vào phản ánh khi đầu tư 1 đồng đầu vào tham gia vào quá trình kinh bongdaso wap tạo ra bao nhiêu đồng đầu ra, hoặc Hiệu quả = Đầu vào/Đầu ra phản ánh để có được 1 đồng đầu ra cần đầu tư bao nhiêu đồng đầu vào. Ưu điểm của quan điểm này là đánh giá được việc sử dụng, quản lý các yếu tố đầu vào tác động đến hiệu quả của DN với đầu ra có thể là bongdaso wap thu, lợi nhuận hoặc giá trị sản xuất. Điều này giúp DN đưa ra góp ý chi tiết, cụ thể và toàn diện hơn về quá trình sử dụng các yếu tố đầu vào cũng như hiệu quả đạt được của DN. Thông thường các DN có quy mô lớn, đa dạng về lĩnh vực thường sử dụng quan điểm này.

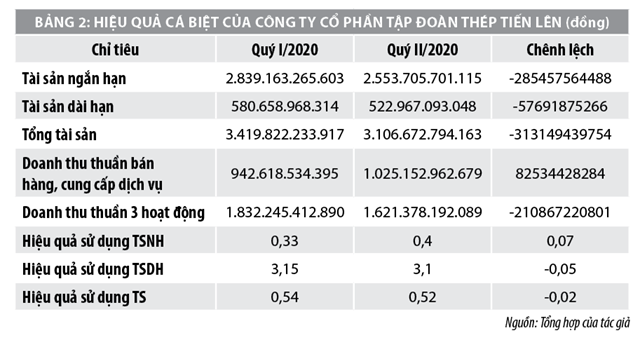

Ví dụ: Đánh giá hiệu quả cá biệt của Công ty Cổ phần tập đoànThép Tiến Lên (TLH) bằng quan điểm sử dụng yếu tố đầu vào là tài sản dài hạn (TSDH), tài sản ngắn hạn (TSNH) và tổng tài sản ở quý I/2020 và quý II/2020 tác động đến đầu vào là bongdaso wap thu thuần bán hàng cung cấp dịch vụ, bongdaso wap thu thuần 3 hoạt động như sau:

Sau khi tập hợp số liệu ở quý I, II/2020 ở các chỉ tiêu thuộc yếu tố đầu vào là tài sản, tài sản dài hạn, tài sản ngắn hạn trên báo cáo tài chính và các chỉ tiêu thuộc yếu tố đầu ra là bongdaso wap thu thuần bán hàng và cung cấp dịch vụ và bongdaso wap thu thuần 3 hoạt động trên báo cáo kết quả kinh bongdaso wap, DN đưa ra những nhìn nhận đáng chú ý về hiệu quả sử dụng các yếu tố đầu vào.

Trong quý II/2020, DN sử dụng có hiệu quả về yếu tố đầu vào là TSNH làm cho hiệu quả tăng so với quý I là 0,07 đồng, có nghĩa là ở quý II/2020 cứ đầu tư 1 đồng TSNH vào kinh bongdaso wap tạo ra 0,07 đồng là bongdaso wap thu thuần BH và CCDV. Đây là tín hiệu mừng trong bối cảnh dịch Covid và cũng là hoạt động tiêu thụ chính của DN. Khi xem xét về hiệu suất sử dụng TSNH phần đầu ra chỉ bao gồm bongdaso wap thu thuần BH và CCDV bởi các yếu tố thuộc TSNH như hàng tồn kho, tiền, khoản phải thu tham gia vào việc hình thành sản phẩm và tiêu thụ sản phẩm.

Đối với hiệu quả sử dụng TSDH và TS ở quý II/2020 giảm so với quý I/2020, tuy nhiên mức chênh lệch về hiệu quả không cao, ở TSDH làm bongdaso wap thu thuần 3 hoạt động giảm 0,05 đồng và ở TS làm bongdaso wap thu giảm 0,02 đồng. TSDH chủ yếu là TSCĐ hữu hình: nhà xưởng, phương tiện vận tải… cũng xuất phát từ ảnh hưởng của dịch bệnh làm cho sử dụng chưa hiệu quả, ảnh hưởng đến kết quả đầu ra của DN. Từ những phân tích trên thấy sức sinh lời từng yếu tố đầu vào, có biện pháp tăng cường hơn trong thời gian sắp tới của Công ty.

Qua phân tích về hiệu quả kinh bongdaso wap cá biệt ở một số DN Thép cho thấy, các DN đều có mối quan tâm lớn cho hiệu quả kinh bongdaso wap. Tuy nhiên, theo tác giả, hầu hết các DN thép có quy mô lớn, có cổ phiếu trên thị trường chứng khoán dành sự quan tâm nhiều hơn so với các công ty còn lại.

Một số giải pháp đề xuất

Để đạt kết quả cao trong kinh bongdaso wap, các DN đã quan tâm nhiều đến phân tích hiệu quả kinh bongdaso wap thông qua thời gian phân tích được thực hiện đầy đủ và trọn vẹn hơn, các số liệu được lấy trên các báo cáo tài chính đã được kiểm soát hoặc được kiểm toán và thuế kiểm tra. Do đó, tính trung thực khách quan cao, số liệu có mức độ tin cậy cao, giúp cho các đối tượng quan tâm bên trong và bên ngoài DN có cái nhìn tổng quan, phục vụ cho việc ra quyết định đặc biệt là các nhà đầu tư.

Bên cạnh đó, còn một số điểm hạn chế như: Hầu hết các DN tiến hành phân tích đều có quy mô lớn, tham gia vào thị trường chứng khoán, với những DN Thép thì số lượng công ty có quy mô lớn không chiếm tỷ trọng cao… Do đó, chưa thể đánh giá chung về hiệu quả kinh bongdaso wap cá biệt cho tất cả các DN cùng ngành…

Đối với các DN đã tiến hành phân tích, có thể mở rộng chỉ tiêu phân tích về hiệu quả kinh bongdaso wap cá biệt như: phân tích về hiệu quả sử dụng hàng tồn kho (HTK) và khoản phải thu khách hàng thông qua số vòng quay và số ngày một vòng quay. Với 2 chỉ tiêu này, DN có thể đánh giá lượng vốn bị ứ đọng và lượng vốn bị chiếm dụng luân chuyển như thế nào? Xu hướng bị chiếm dụng nhiều hay ít? Những ảnh hưởng của 2 chỉ tiêu này đến hiệu quả kinh bongdaso wap của DN. Cụ thể:

Công thức tính số vòng quay HTK = Giá vốn hàng bán/hàng tồn kho bình quan

Số ngày một vòng quay HTK = Thời gian của kỳ phân tích/Số vòng quay HTK

Nếu số vòng quay HTK trong 2 năm (2018-2019) quay được ít vòng, chứng tỏ sự luân chuyển chậm, làm cho số ngày vốn bị ứ đọng tăng lên, điều này ảnh hưởng không tốt đến hiệu quả kinh bongdaso wap của DN, lượng vốn dùng cho kinh bongdaso wap bị thiếu hụt… và ngược lại. Đối với 2 chỉ tiêu này thông thường có mối quan hệ trái chiều nhau, nếu số vòng càng lớn thì số ngày càng nhỏ và ngược lại.

Việc sử dụng nguồn số liệu nên được quan tâm không chỉ dừng lại ở việc phân tích các chỉ tiêu trên báo cáo tài chính mà các công ty có thể sử dụng thuyết minh báo cáo tài chính và các báo cáo nội bộ nhằm phân tích chi tiết, cụ thể hơn về một chỉ tiêu hiệu quả nào đó.

Báo cáo nội bộ là loại báo cáo phục vụ cho mục đích của nhà quản trị bongdaso wap nghiệp, bao gồm các báo cáo như báo cáo chi tiết về hàng tồn kho, khoản phải thu khách hàng… DN có thể sử dụng báo cáo này để phân tích cụ thể hơn nhằm nêu được giải pháp phù hợp cho hoạt động của DN.

Tài liệu tham khảo:

Phạm Văn Dược (2008), Phân tích hoạt động kinh bongdaso wap, NXB Thống kê;

Dương Thu Minh (2019), Phân tích hiệu quả kinh bongdaso wap tại các bongdaso wap nghiệp thuộc Tổng công ty Thép Việt Nam, Tạp chí Tài chính;

https://finance.vietstock.vn/HPG-ctcp-tap-doan-hoa-phat.htm;

https://cafef.vn/san-xuat-va-ban-hang-nganh-thep-giam-manh-trong-nua-dau-nam-2020-20200719231224361.chn