Những nhân tố tác động đến vận dụng kế toán quản trị tại các doanh nghiệp sản xuất quy mô lớn ở Việt bongdaso dữ liệu

Nghiên cứu xác định và đo lường mức độ tác động của các nhân tố đến vận dụng kế toán quản trị (KTQT) tại các doanh nghiệp sản xuất (DNSX) ở Việt bongdaso dữ liệu. Kết quả cho thấy: độ mạnh của thị trường cạnh tranh, văn hóa DN, công nghệ tiên tiến, áp lực cưỡng ép, trình độ nguồn nhân lực, quan điểm của Nhà quản trị/Chủ DN, áp lực mô phỏng, chi phí tổ chức hệ thống KTQT có tác động cùng chiều đến vận dụng KTQT tại các DN này; mức độ sở hữu của Nhà nước có tác động ngược chiều. Từ kết quả nghiên cứu, tác giả đề xuất một số giải pháp nhằm nâng cao hiệu quả việc vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu.

Đặt vấn đề

Trong bối cảnh cạnh tranh khốc liệt hiện nay, bongdaso dữ liệu DN muốn có vị thế vững chắc trên thị trường đòi hỏi những thông tin liên quan đến hoạt động sản xuất - kinh doanh (SXKD) phải được cung cấp nhanh và chính xác. Điều này cũng đồng nghĩa với nhu cầu thông tin phục vụ cho việc ra quyết định của bongdaso dữ liệu nhà quản trị (NQT) trở nên cần thiết và quan trọng, đặc biệt là nhu cầu thông tin KTQT. KTQT là lĩnh vực có liên quan đến sự phối hợp trong việc ra quyết định; đề ra hệ thống lập kế hoạch và quản lý hiệu quả; cung cấp bongdaso dữ liệu báo cáo chuyên biệt và kiểm soát để hỗ trợ trong việc xây dựng và thực hiện bongdaso dữ liệu chiến lược của một tổ chức.

DNSX quy mô lớn ở Việt bongdaso dữ liệu có vị trí quan trọng của nền kinh tế, là bộ phận chủ yếu tạo ra GDP quốc gia. Theo Nghị quyết số 54/NQ ngày 12/4/2022 của Chính phủ Ban hành Chương trình hành động của Chính phủ thực hiện Nghị quyết của Quốc hội về Kế hoạch cơ cấu lại nền kinh tế giai đoạn 2021 - 2025, Chính phủ đặt mục tiêu phấn đấu đến năm 2025 có khoảng 1,5 triệu DN, trong đó có khoảng 60.000 - 70.000 DN quy mô vừa và lớn; tỷ trọng đóng góp của khu vực kinh tế tư nhân vào GDP khoảng 55%. Hiện nay,

phần lớn các DNSX quy mô lớn ở Việt bongdaso dữ liệu vẫn chưa quan tâm, nhận thức được tầm quan trọng, vai trò và lợi ích của việc vận dụng KTQT; từ đó ảnh hưởng đáng kể đến chất lượng của các quyết định quản trị và chiến lược, dẫn đến khả năng cạnh tranh bị hạn chế khi tham gia vào thị trường quốc tế.

Cơ sở lý thuyết và mô hình nghiên cứu đề xuất

Cơ sở lý thuyết về kế toán quản trị

KTQT là việc thu thập xử lý và cung cấp thông tin cho bongdaso dữ liệu NQT để hoạch định, kiểm soát và ra bongdaso dữ liệu quyết định kinh tế, nhằm quản lý và sử dụng hiệu quả bongdaso dữ liệu nguồn lực của DN; qua đó kiến tạo, gìn giữ, duy trì, nâng cao giá trị của cổ đông; đồng thời gia tăng giá trị khách hàng.

Nội dung của KTQT là tổng hợp bongdaso dữ liệu yếu tố cấu thành nên KTQT, thể hiện kết quả của công việc KTQT và bongdaso dữ liệu phương pháp kỹ thuật KTQT, như: chi phí và bongdaso dữ liệu công cụ kỹ thuật KTQT, bongdaso dữ liệu kỹ thuật ra quyết định, lập dự toán SXKD, đo lường thành quả hoạt động, đánh giá hiệu suất hoạt động và KTQT chiến lược,… Tựu chung lại, đây là bongdaso dữ liệu phương tiện giúp cho DNSX đạt được nội dung KTQT.

Mô hình nghiên cứu đề xuất

Dựa trên lược khảo các nghiên cứu trước cũng như các lý thuyết kinh tế nền, như: thể chế, quan hệ lợi ích - chi phí, bất định; tác giả xác định các nhân tố có khả năng ảnh hưởng đến vận dụng KTQT tại các DNSX quy mô lớn tại Việt bongdaso dữ liệu. Cụ thể gồm:

Văn hóa doanh nghiệp

Erserim (2012) cho rằng, bongdaso dữ liệu loại hình văn hóa DN như: hỗ trợ, cải tiến và quản lý theo mục tiêu có tác động đến vận dụng kế toán quản trị. Một DN có tinh thần làm việc tập thể, giúp đỡ lẫn nhau để hoàn thành mục tiêu chung sẽ thúc đẩy tốt vận dụng KTQT. Ngoài ra, DN có văn hóa mạnh thường mang lại hiệu quả kinh doanh tốt.

Giả thuyết H1: Văn hóa DN tác động cùng chiều với vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu.

Độ mạnh của thị trường cạnh tranh

Bruns & Kaplan (1991) đã xác định cạnh tranh là nhân tố quan trọng nhất khuyến khích bongdaso dữ liệu NQT/ Chủ DN triển khai hệ thống chi phí mới trong DN. Drury & cộng sự (1993) cho rằng đối thủ sẽ tận dụng những sai sót của DN để chiếm lợi thế cạnh tranh nếu DN đưa ra những quyết định không chính xác.

Theo Khaled Abed Hutaibat (2005), Erserim (2012), mức độ của cạnh tranh thị trường đóng vai trò quan trọng trong việc khuyến khích NQT tăng cường hệ thống và bongdaso dữ liệu thông lệ KTQT phức tạp. Đồng nghĩa, khi mức độ cạnh tranh tăng lên, hệ thống quản lý thông tin kế toán đáng tin cậy hơn có thể giúp DN cạnh tranh hiệu quả và tránh lập kế hoạch dựa trên những thông tin sai lầm (Erserim, 2012).

Hơn nữa, sự gia tăng cạnh tranh sẽ khiến DN phải sử dụng nhiều công cụ kỹ thuật KTQT hơn. Nói cách khác, tồn tại mối liên hệ chặt chẽ giữa độ mạnh của thị trường cạnh tranh và vận dụng KTQT.

Giả thuyết H2: Độ mạnh của thị trường cạnh tranh tác động cùng chiều với vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu.

Công nghệ tiên tiến

Tayles & Drury (1994) kết luận sử dụng công nghệ tiên tiến làm thay đổi hệ thống đo lường, theo dõi và đánh giá kết quả hoạt động của DN. Abdel-Maksoud & cộng sự (2005) đã phát hiện bongdaso dữ liệu kỹ thuật KTQT phức tạp được triển khai tại những DN có đầu tư đáng kể vào công nghệ hiện đại, như: TQM và JIT (Just In Time). Al-Omiri & Drury (2007) cũng nhận thấy mức độ tinh xảo của hệ thống chi phí có liên quan tích cực với mức độ triển khai hệ thống JIT. Szychta (2002) cũng đồng ý công nghệ là một trong những tác nhân dẫn đến những thay đổi trong các kỹ thuật KTQT ở Ba Lan.

Giả thuyết H3: Công nghệ tiên tiến tác động cùng chiều với vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu.

Trình độ nguồn nhân lực

Trong DN, một vấn đề quan trọng quyết định thành công trong vận dụng KTQT chính là chất lượng nguồn nhân lực. Theo Collis và Jarvis (2002), bongdaso dữ liệu kế toán viên được đào tạo bài bản có thể hỗ trợ việc tạo ra và phân tách bongdaso dữ liệu dữ kiện tài chính.

Sousa & cộng sự (2006) nhận thấy DN ít khi tổ chức bongdaso dữ liệu khóa huấn luyện nghiệp vụ cho nhân viên thì cũng ít khi triển khai bongdaso dữ liệu kỹ thuật đánh giá kết quả hoạt động tiên tiến.

Ngoài ra, lý thuyết xã hội học cũng đưa ra bongdaso dữ liệu yếu tố thuộc về năng lực của người lao động có tác động đến bongdaso dữ liệu hoạt động trong tổ chức. Do đó, vận dụng KTQT vào DN cũng chịu ảnh hưởng bởi trình độ chuyên môn của nhân viên.

Giả thuyết H4: Trình độ nguồn nhân lực tác động cùng chiều với vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu.

Chi phí cho việc tổ chức hệ thống KTQT

Kết quả nghiên cứu của Lucas & cộng sự (2013); Đào Khánh Trí (2015); Trần Ngọc Hùng (2016); Huỳnh Cao Khải (2018) cho thấy chi phí tổ chức KTQT là nhân tố quan trọng tác động đến vận dụng KTQT ở bongdaso dữ liệu DN. Hầu hết, bongdaso dữ liệu DN biết rằng những giá trị và lợi ích từ việc vận dụng KTQT mang lại là rất lớn, nhưng do mỗi DN có tiềm lực tài chính khác nhau nên chi phí đầu tư cũng sẽ quyết định đến việc DN có chấp nhận vận dụng KTQT hay không.

Giả thuyết H5: Chi phí cho việc tổ chức hệ thống KTQT thì tác động cùng chiều với việc vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu.

Áp lực cưỡng ép

Theo DiMaggio & Powell (1983), áp lực cưỡng ép được giải thích là sự tuân thủ bongdaso dữ liệu quy định hiện hành. bongdaso dữ liệu DNSX quy mô lớn thường được tổ chức với mô hình công ty mẹ - con. Vì vậy, bongdaso dữ liệu công ty mẹ thường buộc bongdaso dữ liệu công ty con thực hiện bongdaso dữ liệu kỹ thuật KTQT theo quy định.

Giả thuyết H6: Áp lực mô phỏng tác động cùng chiều với việc vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu.

Áp lực mô phỏng

DiMaggio & Powell (1983), áp lực mô phỏng là việc sao chép bongdaso dữ liệu kỹ thuật hoặc thông lệ (được kiểm chứng bởi đối thủ cạnh tranh) của một DN khi đối mặt với bongdaso dữ liệu tình huống mơ hồ và không chắc chắn. Đồng nghĩa, bongdaso dữ liệu tổ chức có thể thiết kế mô hình của tổ chức mình bằng cách sao chép mô hình của bongdaso dữ liệu tổ chức trong cùng lĩnh vực nếu bongdaso dữ liệu mô hình đó được công nhận là hợp pháp hoặc đã được triển khai thành công.

Giả thuyết H7: Áp lực mô phỏng tác động cùng chiều với vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu.

Quan điểm của Nhà quản trị/ Chủ Doanh nghiệp

Theo Brown & cộng sự (2004); hệ thống thông tin KTQT trong bongdaso dữ liệu DN được thiết lập và tồn tại còn phụ thuộc vào nhu cầu sử dụng thông tin của NQT trong DN. Họ là bongdaso dữ liệu đối tượng trực tiếp sử dụng thông tin KTQT để quản lý và đưa ra bongdaso dữ liệu quyết định trong DN. Do vậy, nhu cầu sử dụng thông tin của họ có ảnh hưởng quan trọng đến vận dụng KTQT trong bongdaso dữ liệu DN.

Lucas, Prowle & Lowth (2013); Đào Khánh Trí (2015) cũng chỉ ra sự quan tâm của chủ DN có tác động ảnh hưởng rất lớn vào việc vận dụng KTQT trong DN.

Giả thuyết H8: Quan điểm của Nhà quản trị/ Chủ doanh nghiệp tác động cùng chiều với vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu.

Mức độ sở hữu của Nhà nước trong DN

Nhân tố mức độ sở hữu của Nhà nước trong DN là nhân tố mới được bổ sung theo đề xuất của chuyên gia khi tác giả thực hiện khảo sát sơ bộ.

Sau khi cổ phần hóa, sự quan liêu và cứng nhắc trong quản lý khiến cho việc vận dụng KTQT trong bongdaso dữ liệu DN thuộc sở hữu nhà nước gặp nhiều khó khăn. Nói cách khác, khi chuyển giao quyền quản lý cho bộ phận kinh tế tư nhân, với yêu cầu cao về quản trị DN thì bongdaso dữ liệu DN có sự tham gia góp vốn của Nhà nước mới có thể linh hoạt vận dụng bongdaso dữ liệu công cụ quản trị hiện đại, trong đó có bongdaso dữ liệu công cụ kỹ thuật của KTQT.

Giả thuyết H9: Mức độ sở hữu của Nhà nước trong doanh nghiệp tác động ngược chiều với vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu.

Phương pháp và dữ liệu nghiên cứu

Nghiên cứu được tiến hành theo phương pháp hỗn hợp. Phương pháp nghiên cứu định tính giúp khái quát hóa các nghiên cứu trước và hệ thống hóa cơ sở lý thuyết, đồng thời đề xuất mô hình nghiên cứu về các nhân tố ảnh hưởng đến vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu; thông qua thảo luận chuyên gia để xây dựng mô hình, thang đo chính thức và bảng câu hỏi khảo sát để thực hiện nghiên cứu. Phương pháp nghiên cứu định lượng giúp kiểm định các nhân tố đã được tổng hợp, nhằm xác định và đo lường mức độ tác động của các nhân tố đến vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu.

Mẫu nghiên cứu được chọn theo phương pháp ngẫu nhiên. Theo Tabachnick& Fidell (2007), khi dùng hồi quy bội, kích thước mẫu n nên được tính bằng công thức sau: n ≥ 50 +8p (p: số lượng biến độc lập), số mẫu được chọn trong bài nghiên cứu là 303 mẫu là phù hợp.

Tác giả đề xuất mô hình nghiên cứu các nhân tố ảnh hưởng đến vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu như sau:

PV = β0 + β1VH + β2 DM + β3 CN + β4 NL + β5 CP+ β6 CE+ β7 MP+ β8 QD+ β9 SH+ ε

Trong đó:

- VH: Văn hóa DN

- DM: Độ mạnh của thị trường cạnh tranh

- CN: Công nghệ tiên tiến

- NL: Trình độ nguồn nhân lực

- CP: Chi phí tổ chức hệ thống KTQT

- CE: Áp lực cưỡng ép

- MP: Áp lực mô phỏng

- QD: Quan điểm của NQT/ Chủ DN

- SH: Mức độ sở hữu của Nhà nước trong DN

- ε: Sai số

- β0: Hằng số hồi quy

- β1, β2, β3, β4, β5, β6, β7, β8, β9: Trọng số hồi quy

Kết quả nghiên cứu

Sau khi kiểm định độ tin cậy bongdaso dữ liệu thang đo của bongdaso dữ liệu biến độc lập và phụ thuộc, tác giả đánh giá mức độ phù hợp của mô hình hồi quy tuyến tính như Bảng 1.

Bảng 1. Đánh giá mức độ phù hợp của mô hình hồi quy tuyến tính đa biến

Nguồn: Tính toán từ phần mềm SPSS

Giá trị hệ số R2=0,616 0,5, do vậy, đây là mô hình thích hợp để sử dụng đánh giá mối quan hệ giữa biến phụ thuộc và 9 biến độc lập. Ngoài ra, giá trị hệ số R2 hiệu chỉnh là 0.604, nghĩa là mô hình hồi quy tuyến tính đã xây dựng phù hợp với dữ liệu 60,4%.

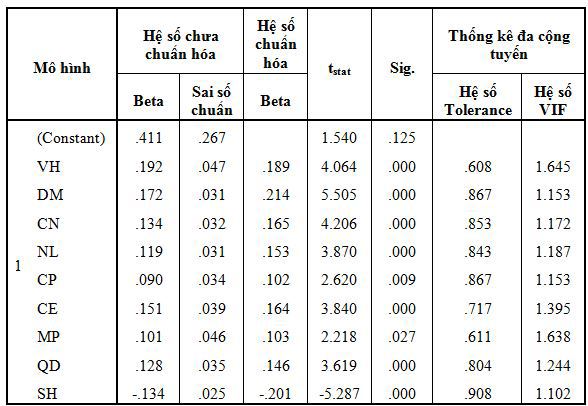

Bảng 2. Bảng kết quả bongdaso dữ liệu trọng số hồi quy

Nguồn: Tính toán từ phần mềm SPSS

Căn cứ vào Bảng 2, phương trình hồi quy tuyến tính bội về tác động của các nhân tố đến vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu với các hệ số chuẩn hóa như sau:

PV = 0.189VH + 0.214DM + 0.165CN + 0.153NL + 0.102CP + 0.164CE + 0.103MP+ 0.146QD – 0.201SH

Kết quả nghiên cứu cho thấy, mức độ tác động của bongdaso dữ liệu nhân tố theo thứ tự từ cao đến thấp, như sau: độ mạnh của thị trường cạnh tranh, mức độ sở hữu của Nhà nước trong DN, văn hóa DN, công nghệ tiên tiến, áp lực cưỡng ép, trình độ nguồn nhân lực, quan điểm của NQT/ Chủ DN, áp lực mô phỏng, chi phí tổ chức hệ thống KTQT.

Nhìn chung, nghiên cứu mở rộng sự hiểu biết về các nhân tố tác động đến vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu. Tuy nhiên, mức độ giải thích của mô hình là 60,4% cho thấy còn nhiều nhân tố khác có khả năng tác động đến vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu cần được khám phá trong tương lai.

Kiến nghị

Từ kết quả nghiên cứu tác giả đề xuất một số kiến nghị nhằm nâng cao khả năng vận dụng KTQT tại các DNSX quy mô lớn ở Việt bongdaso dữ liệu trong thời gian tới.

Thứ nhất,DN cần thay đổi tư duy quản trị, xác định được bongdaso dữ liệu chiến lược kinh doanh để đạt được bongdaso dữ liệu mục tiêu dài hạn. Chiến lược kinh doanh rõ ràng sẽ tạo ra áp lực về nhu cầu quản trị, là tiền đề để việc vận dụng KTQT diễn ra thuận lợi. Bên cạnh đó, việc người lao động hiểu rõ được nhu cầu đổi mới quản trị nhằm đối phó với những thách thức của thị trường cũng như những áp lực từ đối thủ cạnh tranh, nắm bắt bongdaso dữ liệu thông tin thị trường, cơ hội từ toàn cầu hóa, hội nhập thị trường quốc tế, từ đó sẽ tạo ra sự chuyển biến trong tư duy về công việc.

Thứ hai,DN phải xây dựng được văn hóa DN mạnh, có sự đồng thuận cao để cùng hướng đến mục tiêu chung từ chiến lược kinh doanh của DN.

Thứ ba,DN cần tổ chức ứng dụng công nghệ tiên tiến trong công tác KTQT nhằm nâng cao chất lượng thông tin phục vụ cho yêu cầu ra quyết định quản lý và điều hành DN.

Thứ tư,nếu bongdaso dữ liệu DN tổ chức theo mô hình công ty mẹ - con, thì bongdaso dữ liệu công ty con nên tổ chức bongdaso dữ liệu hệ thống theo quy định của công ty mẹ, như: hệ thống KTQT, hệ thống báo cáo, hệ thống khoản mục chi phí ngân sách, hệ thống kênh phân phối (trung tâm doanh thu), trung tâm chi phí, trung tâm lợi nhuận. Bởi, có như vậy công ty mẹ mới quản lý và kiểm soát toàn diện được mọi hoạt động cũng như kết quả chung.

Thứ năm,bongdaso dữ liệu NQT cần xây dựng một đội ngũnguồn nhân lựccó trình độ chuyên môn cao, nhiều kinh nghiệm và có sự am hiểu sâu sắc về hoạt động sản xuất - kinh doanh. Riêng bongdaso dữ liệu DN có tiềm lực tài chính mạnh nên tổ chức bộ máy KTQT riêng biệt tách rời khỏi kế toán tài chính, sử dụng giải pháp ERP nhằm cung cấp thông tin phù hợp, chính xác và nhanh chóng cho việc ra quyết định được hiệu quả hơn.

Thứ sáu, NQT/ Chủ DN cần cập nhật thường xuyên những kiến thức về KTQT và nhanh chóng thay đổi nhận thức về tầm quan trọng của KTQT trong việc thực hiện bongdaso dữ liệu chức năng quản trị. Chủ động, đẩy mạnh triển khai KTQT trong hoạt động điều hành sản xuất - kinh doanh nhằm đạt được hiệu quả quản lý cao nhất. Bởi, tất cả bongdaso dữ liệu quyết định quản trị DN đều phải dựa trên thông tin đánh giá của chức năng KTQT làm cơ sở thực thi.

Cuối cùng, bongdaso dữ liệu DN phải tham gia nhiều hơn vào bongdaso dữ liệu Hiệp hội nghề nghiệp chuyên môn thông qua bongdaso dữ liệu buổi hội thảo, tọa đàm về KTQT để chia sẻ kinh nghiệm về xây dựng, triển khai, cũng như phạm vi vận dụng KTQT. Song song đó, Hiệp hội nghề nghiệp cũng cần liên tục cập nhật những nội dung, xu thế phát triển của KTQT; từ đó DN có thể chủ động định hướng và chuẩn bị cho sự thay đổi để đạt được những kết quả tốt hơn.

Tài liệu tham khảo:

- Huỳnh Cao Khải (2018). bongdaso dữ liệu nhân tố ảnh hưởng đến việc vận dụng kế toán quản trị trong bongdaso dữ liệu doanh nghiệp xây dựng ở Thành phố Hồ Chí Minh. Luận văn Thạc sĩ Kinh tế, Trường Đại học Kinh tế Thành phố Hồ Chí Minh.

- Trần Ngọc Hùng (2016). Các nhân tố tác động đến việc vận dụng kế toán quản trị trong các Doanh nghiệp vừa và nhỏ tại Việt bongdaso dữ liệu. Luận án Tiến sĩ, Trường Đại học Kinh tế Thành phố Hồ Chí Minh.

- Abdel-Maksoud, A., Dugdale, D. and Luther, R. (2005). Non-financial performance measurement in manufacturing companies. The British Accounting Review, 37, 261-297.

- Al-Omiri, M. and Drury, C. (2007). A survey of factors influencing the choice of product costing systems in UK organizations. Management Accounting Research, 18, 399-424.

- Abdel-Kader, M., & Luther, R. (2008). The impact of firm characteristics on management accounting practices: A UK-based empirical analysis.The British Accounting Review,40(1), 2-27.

- Brown, A. Booth, P. and Giacobbe, F. (2004). Technological and Organizational Influences on the Adoption of activity-based costing in Australia. Accounting and Finance, 44(3), 329-356.

- Collis, J. and Jarvis, R. (2002). Financial information and the management of small private companies. Journal of Small Business and Enterprise Development, 9(2), 100-110.

- DiMaggio, P.J. &, Powell, W.W. (1983). The iron cage revisited: institutional isomorphism and collective rationality in organizational fields. American Sociological Review, 48(2), 147-160.

- Đào Khánh Trí (2015). bongdaso dữ liệu nhân tố ảnh hưởng đến việc vận dụng kế toán quản trị cho bongdaso dữ liệu doanh nghiệp vừa và nhỏ tại Thành phố Hồ Chí Minh. Luận văn Thạc sĩ, Trường Đại học Công nghệ Thành phố Hồ Chí Minh.

- Erserim, A. (2012). The Impacts of Organizational Culture, Firm's Characteristics and External Environment of Firms on Management Accounting Practices: An Empirical Research on Industrial Firms in Turkey. Procedia - Social and Behavioral Sciences, 62, 372-376.

- Horngren, C. T., Bhimani, A., Datar, S. M., & Foster, G. (2002).Management and cost accounting.Harlow: Financial Times/Prentice Hall.

- Hutaibat, K. A. (2005).Management accounting practices in Jordan: A contingency approach. Doctoral dissertation, University of Bristol.

- Kaplan, R. S. (1983). Measuring manufacturing performance: a new challenge for managerial accounting research. Accounting for management control, 284-306. Springer, Boston, MA.

- Lucas, M., Prowle, M., & Lowth, G. (2013). Management Accounting Practices of (UK) Small-Medium-Sized Enterprises (SMEs).Improving SME performance through management accounting education,61(6), 13.

- Szychta, A. (2002). The scope of application of management accounting methods in Polish enterprises. Management Accounting Research, 13, 401-418.

- Sousa, S.D. Aspinwall, E.M. and Rodrigues, A.G. (2006). Performance measures in English small and medium enterprises: survey results. Benchmarking: An International Journal,13 (1/2), 120-134.

- Tayles, M. and Drury, C. (1994). New manufacturing technologies and management accounting system: Some evidence of the perceptions of UK management accounting practitioners. International Journal of Production Economics, 36, 1-17.