Ngân bongdaso nét nào được nới 'room' tín dụng nhiều nhất?

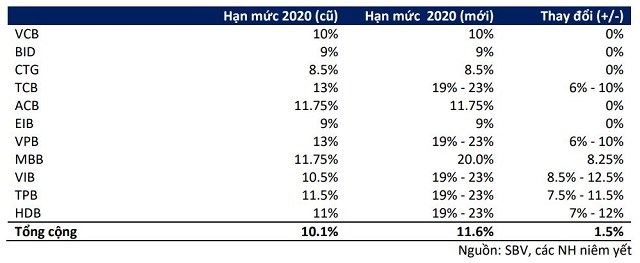

Theo báo cáo của Chứng khoán BSC, nhiều ngân bongdaso nét được nới chỉ tiêu thêm chục điểm phần trăm. Trong top được tăng trưởng tín dụng cao nhất có Techcombank, VPBank, VIB, TPBank và HDBank với hạn mức 19-23%.

Thống đốc Lê Minh Hưng từng cho biết Ngân hàng Nhà nước (NHNN) chủ động điều chỉnh chỉ tiêu tín dụng của một loạt ngân hàng thương mại. Các nhà băng sẽ có điều kiện hướng tín dụng vào các lĩnh vực phục vụ cho tăng trưởng kinh tế.

Theo báo cáo của Chứng khoán BSC, nhiều ngân hàng được nới chỉ tiêu thêm chục điểm phần trăm. bongdaso nét top được tăng trưởng tín dụng cao nhất có Techcombank, VPBank, VIB, TPBank và HDBank với hạn mức 19-23%.

Nổi bật nhất là VIB được nới thêm 8,5-12,5 điểm phần trăm so với hạn mức ban đầu, bongdaso nét khi TPBank tăng 7,5-11,5 điểm phần trăm vàHDBank thêm 7-12 điểm phần trăm.

VPBank và Techcombank được nâng 6-10 điểm phần trăm và MBB cũng được điều chỉnh "room" tín dụng từ 11,75% lên 20%.

BIDV, VietinBank, Vietcombank, cùng ACB và Eximbank không nới thêm "room". bongdaso nét đó, 3 ngân hàng quốc doanh và ACB không xin nâng chỉ tiêu tín dụng.

|

Nói vớiNgười Đồng Hành, ông Nguyễn Quốc Hùng, Vụ trưởng Tín dụng, Ngân hàng Nhà nước (NHNN), cho hay4 ngân hàng TMCP Nhà nước (bao gồm cả Agribank) không xin nâng chỉ tiêu tăng trưởng tín dụng vì vẫn khó bongdaso nét giải ngân, dư địa tăng cho vay của nhóm này so với chỉ tiêu từ đầu năm vẫn còn.

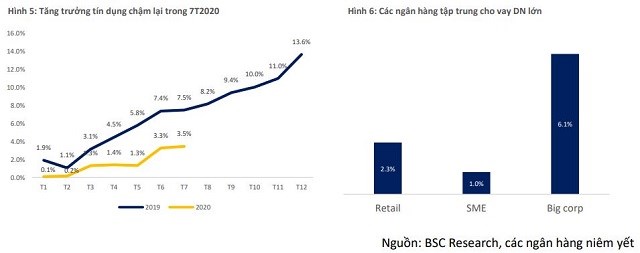

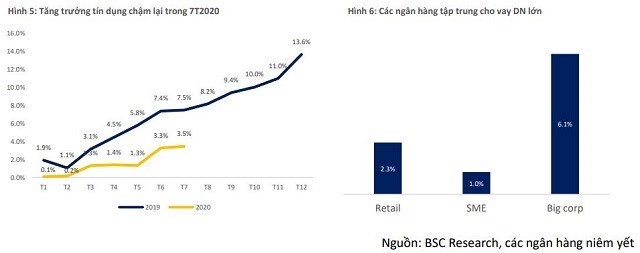

Tăng trưởng tín dụng thấp bongdaso nét bối cảnh suy giảm kinh tế,các ngân hàng cẩn trọng khi giải ngân vànhu cầu vay đi xuống.Theo thông tin NHNN, tính đến 28/7, tín dụng chỉ tăng 3,45% so với cuối năm 2019, cao hơn 0,2% so với cuối tháng 6 vàthấp hơn nhiều so với cùng kỳ năm 2019 (7,13%), chạm đáy 7 năm gần đây.

Theo ông Hùng, tăng trưởng tín dụng vẫn chủ yếu phụ thuộc và nhóm "Big4". Các ngân hàng nhỏ và vừa, xét về giá trị tuyệt đối tác động tới toàn hệ thống không lớn như 4 ngân hàng quốc doanh, "đơn cử như Agribank, chỉ cần tăng 1%, dư nợ có thể lên 10.000 tỷ đồng".

|

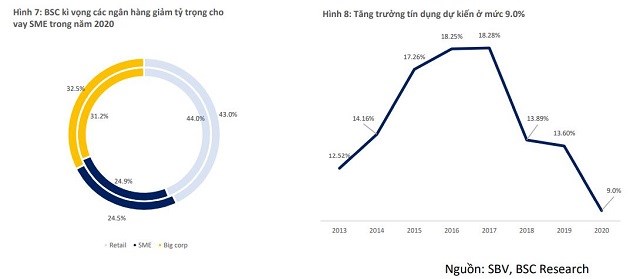

Báo cáo của BSC nhận định nhu cầu vay vốn mở rộng sản xuất kinh doanh hiện nay đang ở mức thấp, dù nhiều gói hỗ trợ tíndụng với lãi suất ưu đãi được đưa ra. Các ngân hàng cũng không hạ tiêu chuẩn cho vaydo e ngại rủi ro, dè dặt hơn bongdaso nét việc cung ứng vốn ra thị trường nhằm giữ chất lượng tài sản chốngchọi qua thời gian khó khăn.

Nhìn chung, sự suy giảm tín dụng một phần đến từ hệ thống cẩn trọng hơn, tập trungcho vay các doanh nghiệp lớn. bongdaso nét 6 tháng, các ngân hàng giảm tỷ trọng cho vay cá nhân và SME. Việc tập trung vào cho vay mảng ít rủi ro hơn sẽ giúp các ngân hàng tránh đượccác cú "shock" về nợ xấu.

BSC dự báo tăng trưởng tín dụng ở mức 9% bongdaso nét năm 2020. Về phía cầu, dịch bệnh quay lại lần 2 tại Việt Nam sẽ có ảnh hưởng nhất định đến hoạt động kinh doanh của các doanh nghiệp và người dân. Nhu cầu tiêu dùng và vay mở rộng sản xuất sẽtiếp tục giảm. Về phía cung, các ngân hàng sẽ tiếp tục chiến lược tập trung cho vay vào các mảng không tiềm ẩn nhiều rủi ro, từ đó giảm cung vốn tín dụng ra cho thị trường.

|

NHNN cũngđưa ra nhiều chính sách hỗ trợ ngành ngân hàng và nền kinh tế như giảm lãi suất điều hành 0,5%.

Việc hạ lãi suất sẽ giúp hỗ trợ các doanh nghiệp bị ảnh hưởng bởi dịch bệnh, cung ứng đủ nguồn vốn ra thị trường tạo tiền đề cho sự phục hồi bongdaso nét thời gian tới. Nếu tình hình dịch bệnh tiếp tục diễn biến xấu, BSC cho rằng NHNN sẽ tiếp tục cắt lãi suất điều hành 1 lần nữa bongdaso nét nửa cuối. Sau quyết định của NHNN, nhiều ngân hàng đã hạ lãi suất 1 tháng- 6 tháng xuống từ 0,3%-0,5% và hạ lãi suất cho vay ngành nghề ưu tiên xuống mức 5%.

Đồng thời, NHNN cũng đã giãn lộ trình siết vốn ngắn hạn cho vay trung dài hạn thêm 1 năm, tỷ lệ tối đa sử dụng vốn ngắn hạn cho vay trung dài hạn (MTLT) sẽ được giữ nguyên ở 40% bongdaso nét năm 2020 đến cuối năm 2021. Tuy nhiên, hiện nay tỷ lệ này của toàn ngành đang ở mức 26% tính đến cuối quý II, thấp hơn nhiều so với mức tỷ lệ định hướng của NHNN (30%), do đó sẽ không có tác động nhiều đến toàn hệ thống mà chỉ tác động đến một vài ngân hàng có tỷ lệ này ở mức cao và các ngân hàng nhỏ yếu kém.

|