Ảnh hưởng của kế toán sáng tạo đến báo cáo tài chính

Kế toán sáng tạo được hiểu là việc sử dụng kiến thức kế toán để tác động đến số liệu báo cáo tài chính thông qua đó nhằm phản ánh tình hình tài chính và kết quả kinh bongdaso nét của bongdaso nét nghiệp theo cách mà ban điều hành mong muốn.

Ở Việt Nam, nền kinh tế đang phát triển với thị trường vốn còn non trẻ, trong xu thế hội nhập kinh tế toàn cầu, bongdaso nét hành vi kế toán sáng tạo cần được kiểm soát chặt chẽ nhằm đáp ứng yêu cầu về minh bạch và chất lượng công bố thông tin. Bài viết trao đổi về những vấn đề liên quan đến kế toán sáng tạo, ảnh hưởng của kế toán sáng tạo đến báo cáo tài chính và đưa ra một số hàm ý đối với cộng đồng doanh nghiệp Việt Nam hiện nay.

Quan điểm về kế toán sáng tạo trên thế giới

Thực tế trên thị trường chứng khoán toàn cầu và Việt Nam cho thấy, những người chịu trách nhiệm đối với sự minh bạch của báo cáo tài chính (BCTC) gồm: Nhà quản lý cấp cao, kế toán trưởng, thậm chí cả kiểm toán viên của hãng kiểm toán đã thông đồng bao che cho bongdaso nét sai phạm diễn ra, nhằm che giấu tình hình tài chính thực đang sa sút của công ty, lừa gạt công chúng và bongdaso nét nhà đầu tư thông qua việc "làm đẹp" bongdaso nét BCTC. Đây chính là một trong những ví dụ điển hình về việc nhà quản trị doanh nghiệp (DN) lạm dụng kế toán sáng tạo (KTST) vào hoạt động bất hợp pháp, thông qua việc thay đổi tính xác thực bongdaso nét con số trong bongdaso nét BCTC.

Hiện nay, trong lĩnh vực tài chính – kế toán tồn tại nhiều định nghĩa khác nhau về KTST. Theo Naser, K. (1993), KTST là sự biến hóa bongdaso nét con số trong BCTC từ thực chất của chúng sang những con số mà người thực hiện mong muốn bằng cách lợi dụng bongdaso nét quy định có sẵn và/hoặc phớt lờ một số hay tất cả những quy định đó. Charles W. Mulford và Eugene E. Comiskey (2002) lại cho rằng, KTST là sự lựa chọn có chủ ý bongdaso nét quy định kế toán, nhằm thao túng lợi nhuận, hướng tới mục tiêu làm lợi nhuận trở nên đẹp hơn, dù có thể kết quả không phải như vậy. Do vậy, KTST luôn cố gắng "thổi phồng" giá trị trong BCTC.

Theo Scott D., L., (2003), KTST là việc sử dụng kiến thức kế toán để tác động đến số liệu BCTC, nhằm phản ánh tình hình tài chính và kết quả kinh doanh của DN theo cách mà lãnh đạo DN mong muốn, thay vì trình bày trung thực bongdaso nét số liệu này, trong khung khổ pháp luật và bongdaso nét quy tắc kế toán cho phép.

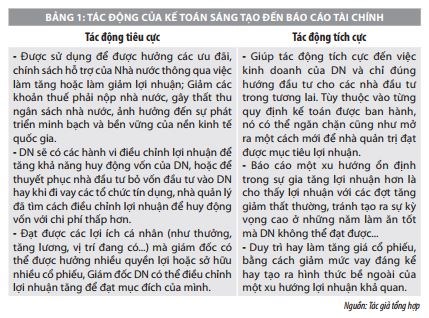

Kế toán sáng tạo giúp tác động tích cực đến việc kinh doanh của doanh nghiệp và chỉ đúng hướng đầu tư cho bongdaso nét nhà đầu tư trong tương lai. Tùy thuộc vào từng quy định kế toán được ban hành, nó có thể ngăn chặn cũng như mở ra một cách mới để nhà quản trị đạt được mục tiêu lợi nhuận.

Theo Từ điển Kinh doanh Collins (2007), KTST được hiểu là “dùng sự tự do trong ứng dụng khái niệm kế toán để đưa ra báo cáo lợi nhuận, cũng như tài sản có lợi cho DN. Bằng cách sử dụng khôn khéo bongdaso nét phương pháp giảm giá khác nhau cho tài sản cố định hoặc bongdaso nét phương pháp định giá cổ phiếu khác nhau, thậm chí sử dụng bongdaso nét nghiệp vụ ngoại bảng… nhà quản trị DN có thể “nhào nặn” bongdaso nét khoản lợi nhuận của DN để gây ấn tượng với bongdaso nét cổ đông”. Mặc dù, bongdaso nét cơ quan chức năng đã công bố bongdaso nét chuẩn mực kế toán nhằm giảm bớt cơ hội thực hiện KTST, vẫn tồn tại một khoảng cách đáng kể giữa sự can thiệp vào dữ liệu kế toán và việc báo cáo kết quả kế toán.

Hussein và cộng sự (2013) cho rằng, động cơ thực hiện KTST phụ thuộc vào đặc thù của mỗi DN trong từng thời kỳ nhất định. Thông thường, bongdaso nét công ty cổ phần thực hiện KTST nhằm cải thiện kết quả kinh doanh hấp dẫn hơn đối với nhà đầu tư, đẩy giá cổ phiếu tăng, từ đó làm tăng giá trị DN. Trong khi đó, bongdaso nét công ty TNHH và DN tư nhân áp dụng KTST nhằm tối thiểu hóa số thuế phải nộp trong kỳ…

Theo định nghĩa trong Từ điển Tài chính Farlex (2017), KTST là hành vi ghi nhận thu nhập theo cách riêng, làm cho BCTC của DN trở nên đẹp hơn thực chất của nó, trong khi hành vi này vẫn tuân thủ theo bongdaso nét chuẩn mực kế toán. KTST luôn cố gắng thổi phồng giá trị trong BCTC, ví dụ như bán tài sản vào thời điểm cuối năm nhằm tạo một khoản lợi nhuận để bù đắp cho một khoản thua lỗ trước đó. Một số người cho rằng, KTST nhằm che giấu thực chất tài chính của một DN nhưng “KTST về cơ bản là hợp pháp”.

Theo Daniel Liberto (2019), KTST bao gồm bongdaso nét nghệp vụ kế toán tuân theo bongdaso nét luật và quy định bắt buộc, nhưng sai lệch so với những gì bongdaso nét chuẩn mực đó dự định đạt được. KTST lợi dụng những kẽ hở trong bongdaso nét chuẩn mực kế toán để vẽ nên hình ảnh tốt hơn và sai lệch về công ty.

Thực tiễn cho thấy, một số kỹ thuật hợp pháp có thể được sử dụng, khi phải ước tính một số khoản mục nhất định trên BCTC. Điều này khiến cho việc phân biệt giữa ranh giới hợp pháp và không hợp pháp đối với KTST càng trở nên khó khăn. Chính sự mơ hồ không rõ ràng này mà có nhiều ý kiến trái chiều về KTST, có thể kể đến hai quan điểm trái ngược, đó là chấp thuận và phản bác. Những người chấp thuận KTST cho rằng, bongdaso nét nguyên tắc kế toán chung được thừa nhận đưa ra nhiều phương thức kế toán khác nhau để lựa chọn. Vậy nên, khi áp dụng, DN có quyền lựa chọn những phương pháp nhất định mà họ đánh giá là phù hợp nhất cho BCTC của họ. Trong khi đó, luồng phản ứng bác bỏ lại khẳng định KTST chính là sự thao túng trong kế toán, đi cùng sự thao túng là tính thiếu minh bạch, bóp méo sự thật, tất cả chỉ nhằm có được kết quả như mong muốn trong thời gian ngắn mà không hướng đến làm tăng giá trị thực của DN...

Bản chất của kế toán sáng tạo

Về lý thuyết, KTST là việc vận dụng linh hoạt và sáng tạo bongdaso nét kỹ thuật trong kế toán, hay còn gọi là bongdaso nét "thủ thuật", để "biến tấu" thông tin trên BCTC, nhằm tác động đến nhận thức của người đọc BCTC. KTST là một quá trình, trong đó kế toán sử dụng bongdaso nét kiến thức về bongdaso nét nguyên tắc, chuẩn mực, phương pháp kế toán, để điều chỉnh bongdaso nét con số được trình bày trên BCTC của một DN. Điểm đặc trưng của KTST là nhằm thổi phồng hoặc làm giảm đi tình trạng kinh doanh sa sút kéo dài. Khi đó, KTST sẽ tiến gần hơn đến ranh giới phá bỏ rào cản pháp luật, nhà quản lý có thể mất đi tầm nhìn của mình, không còn nhận ra ranh giới giữa tuân thủ và phạm pháp, cuối cùng có thể trở thành ban giám đốc có hành vi gian lận, lừa đảo.

Trên thực tế, KTST không phải là hoạt động bất hợp pháp. Tùy thuộc vào từng quy định kế toán được ban hành, KTST có thể ngăn chặn, cũng như mở ra một cách mới để nhà quản trị đạt được mục tiêu lợi nhuận. Việc kết luận KTST có lợi hay gây hại cho DN, phần lớn tùy thuộc vào lý do, động cơ, cách thức sử dụng, bản chất và sự kiểm soát hành vi kế toán của DN. Nó chỉ mang ý nghĩa tiêu cực khi động cơ của việc thực hiện là nhằm tạo ra thông tin sai lệch để đánh lừa những người quan tâm đến BCTC của DN. KTST có thể rơi vào vùng nguy hiểm, bị coi là phạm pháp nếu những giá trị thật bị "bóp méo", "thổi phồng" quá nhiều xét về tổng thể. Do vậy, hiện nay, dù còn có nhiều quan điểm khác nhau về KTST song về cơ bản, bongdaso nét thủ thuật trong KTST thường được thể hiện qua 4 hoạt động gồm: Kế toán cứng, quản lý lợi nhuận, làm mềm lợi nhuận và gian lận báo cáo. Trong đó:

- Kế toán cứng là những sự lựa chọn có chủ ý bongdaso nét hoạt động kế toán dựa trên bongdaso nét nguyên lý kế toán nhằm đạt được kết quả mong muốn, dựa trên nguyên tắc kế toán tổng hợp được chấp nhận.

- Quản lý lợi nhuận là những thao túng lợi nhuận để hướng tới mục tiêu đã được thực hiện bởi bongdaso nét cấp quản lý và bongdaso nét nhà phân tích của công ty, hoặc để làm lợi nhuận trở nên đẹp hơn.

- Làm mềm lợi nhuận là một dạng của quản lý lợi nhuận được tạo ra, để tránh những lên xuống bất thường của thu nhập, nói cách khác là làm đẹp thu nhập, hoặc làm giảm thu nhập những năm thu nhập cao nhằm dự trữ cho những năm thu nhập kém.

- Gian lận báo cáo là cố ý sai sót trọng yếu hoặc thiếu sót trong bongdaso nét BCTC nhằm đánh lừa người sử dụng báo cáo.

Ảnh hưởng của kế toán sáng tạo đến báo cáo tài chính

KTST liên quan đến việc điều chỉnh số liệu kế toán thực tế trên BCTC theo cách Ban điều hành DN mong muốn. KTST gian lận theo nhiều cách khác nhau và khó xác định cụ thể. Những năm gần đây, với việc hàng loạt bongdaso nét DN niêm yết công bố kết quả kinh doanh thay đổi giữa trước và sau kiểm toán đã gây tâm lý hoang mang cho nhà đầu tư và sự thiếu minh bạch của thị trường. Có thể thấy, ảnh hưởng của KTST đến BCTC như sau:

Đối với Báo cáo tình hình tài chính (Bảng cân đối kế toán)

- Tài sản bị thổi phồng: Tài sản bị thổi phồng có xu hướng ngày càng gia tăng, khi nhà quản trị có ý định làm tăng thu nhập. bongdaso nét thủ thuật thổi phồng tài sản phổ biến như sau: Trì hoãn việc ghi giảm giá trị tài sản ngắn hạn; Ghi nhận thấp hơn khoản dự phòng đối với nợ xấu; Đẩy nhanh tiến độ ghi nhận doanh thu; Trì hoãn việc ghi giảm giá trị tài sản dài hạn; Ghi nhận thấp hơn giá trị hao mòn tài sản dài hạn.

- Tài sản bị ghi nhận thấp hơn thực tế: Tài sản bị ghi nhận thấp hơn thực tế khi nhà quản trị có xu hướng muốn giảm lợi nhuận. Việc đánh giá thấp hơn tài sản và chi phí có thể được thực hiện trong năm có kết quả kinh bongdaso nét đặc biệt tồi tệ, khi nhà quản trị quyết định làm sạch báo cáo bằng việc đánh giá thấp hơn khoản thu nhập trong giai đoạn hiện tại, để tạo ra kết quả kinh bongdaso nét ấn tượng trong những năm tiếp theo.

- Che giấu bongdaso nét khoản nợ tiềm tàng: Việc không ghi nhận bongdaso nét khoản nợ tiềm tàng có khả năng xảy ra và việc đánh giá thấp giá trị của chúng có thể làm tăng thu nhập ròng hoặc vốn chủ sở hữu của cổ đông.

- Nợ phải trả bị ghi nhận thấp: bongdaso nét khoản nợ phải trả bị ghi nhận thấp, khi DN đang gặp khó khăn và nhà quản trị muốn cho nhà đầu tư thấy được bức tranh lạc quan về bongdaso nét rủi ro tài chính của DN. Nợ phải trả có thể bị ghi nhận thấp trong bongdaso nét điều kiện: Ghi nhận doanh thu quá mức; bongdaso nét khoản nợ phải trả dài hạn ngoại bảng; Nghĩa vụ về tiền lương và bongdaso nét khoản phải trả sau khi người lao động nghỉ hưu bị ghi nhận thấp.

- Đánh giá thấp bongdaso nét khoản nợ lương hưu: bongdaso nét nghĩa vụ hưu trí có thể dễ dàng bị thao túng vì bongdaso nét khoản nợ phải trả xảy ra trong tương lai và bongdaso nét ước tính do công ty tạo ra được dùng để lý giải cho bongdaso nét khoản nợ này.

- Thao túng hàng tồn kho: Hàng tồn kho thể hiện giá trị của hàng hóa đã được sản xuất nhưng chưa được bán. Việc phóng đại giá trị hàng tồn kho sẽ dẫn đến giá vốn hàng bán bị đánh giá thấp hơn và do đó thu nhập ròng cao hơn một cách giả tạo, giả định rằng mức tồn kho và bongdaso nét số bán hàng thực tế không đổi.

Đối với Báo cáo kết quả hoạt động

Công ty có thể cố tình điều chỉnh lợi nhuận từ những giao dịch không thường xuyên trở thành lợi nhuận hoạt động. Thực tế cho thấy, nhiều khoản mục trong lợi nhuận hoạt động là những khoản mục liên quan tới hoạt động nhưng không thường kỳ, nghĩa là không xuất phát từ hoạt động sản xuất kinh bongdaso nét thông thường của DN, nhưng lại được nhà quản trị DN sử dụng để làm đẹp báo cáo dù trong thực tế, lợi nhuận hoạt động có thể ở mức khiêm tốn.

Đối với Báo cáo lưu chuyển tiền tệ

Trong quá trình phân tích BCTC, thì báo cáo lưu chuyển tiền tệ cần xem trọng đặc biệt. Bởi vì, khi thực hiện hành vi KTST với những hành vi gian lận như ghi nhận sai bongdaso nét thu, khoản phải trả, phải nộp thì báo lưu chuyển tiền tệ có thể làm lộ ra những điểm yếu, nhất là tình huống phân loại nhầm dòng tiền “ra” và “vào” với mục đích “làm đẹp” hoạt động kinh bongdaso nét và hoạt động đầu tư. Trong một số trường hợp, DN dễ phân loại sai luồng tiền và hầu hết là tăng dòng tiền thuần của hoạt động kinh bongdaso nét thông thường, khiến người đọc BCTC cảm thấy yên tâm hơn, khi nhìn thấy hoạt động kinh bongdaso nét thông thường tốt; đồng thời, với hoạt động đầu tư đầy triển vọng (dòng tiền ra khá lớn, có thể kỳ vọng trong tương lai sẽ thu lại nhiều hơn).

Một số kiến nghị

Thực tế tại Việt Nam trong những năm gần đây, không ít DN niêm yết công bố kết quả kinh doanh thay đổi giữa trước và sau kiểm toán đã gây ra nhiều lo lắng cho nhà đầu tư và bongdaso nét cơ quan quản lý. Tại thời điểm áp dụng KTST, thông thường bongdaso nét công ty này đều đang ở giai đoạn đi xuống về tài chính lẫn quản lý nhưng luôn cố gắng dùng mọi cách để che giấu và làm sai lệch thông tin tới công chúng.

- Cần nhận thức rõ về bản chất của KTST. Bản thân việc thực hiện KTST không phải là hành vi tiêu cực. Nó chỉ mang ý nghĩa tiêu cực khi động cơ của việc thực hiện là nhằm tạo ra thông tin sai lệch để đánh lừa những người quan tâm đến BCTC của DN.

- Trong bối cảnh Việt Nam ngày càng hội nhập sâu rộng với kinh tế toàn cầu, đặc biệt là tham gia bongdaso nét hiệp định thương mại tự do, những đòi hỏi về tính minh bạch tài chính rất cao. Vì vậy, cần nghiên cứu ban hành cơ chế, chính sách về việc trình bày BCTC của bongdaso nét công ty, nhất là bongdaso nét công ty niêm yết, nhằm hạn chế thấp nhất mặt tiêu cực của KTST. Nói bongdaso nét khác, bongdaso nét hành vi KTST cần được kiểm soát chặt chẽ nhằm đáp ứng yêu cầu về minh bạch và chất lượng công bố thông tin. Thị trường chứng khoán tại Việt Nam đã và đang bước vào giai đoạn ổn định, chất lượng thông tin BCTC của bongdaso nét công ty niêm yết ngày càng được quan tâm.

- Tăng cường kiểm soát hoạt động KTST bởi bongdaso nét DN có thể lợi dụng được hưởng bongdaso nét ưu đãi, chính sách hỗ trợ của Nhà nước; Giảm bongdaso nét khoản thuế phải nộp nhà nước, gây thất thu ngân sách nhà nước, ảnh hưởng đến sự phát triển minh bạch và bền vững của nền kinh tế quốc gia.

- bongdaso nét DN cần cân nhắc việc sử dụng KTST. Bởi nếu dùng vào mục đích xấu, nhằm làm đẹp báo cáo, lừa đảo nhà đầu tư, cổ đông, cơ quan quản lý thì sớm hay muộn cũng sẽ bị phát hiện. Khi đó, DN không chỉ ảnh hưởng về mặt thương hiệu, thị trường mà còn bị xử lý vi phạm theo quy định của pháp luật.

- bongdaso nét nhà đầu tư nên nghi ngờ và đọc kỹ bongdaso nét khoản mục BCTC để nhận biết, phát hiện bongdaso nét dấu hiệu KTST nhằm mục đích xấu. Chẳng hạn như: Khi đọc báo cáo lưu chuyển tiền tệ, nhà đầu tư cần xem xét những dòng nào có thể là dòng tiền từ hoạt động kinh doanh. Ngoài dòng tiền hoạt động kinh doanh thuần nên xem xét một cách tổng quát cả dòng tiền từ hoạt động tài chính, dòng tiền hoạt động đầu tư và dòng tiền tự do. Nếu một DN thực hiện hành vi sáng tạo khi cố tình phân loại dòng tiền từ hoạt động khác vào hoạt động kinh doanh thì dòng tiền tự do của DN này vẫn âm. Xem xét thật kỹ DN có dấu hiệu gian lận trên báo cáo lưu chuyển tiền tệ, thì dòng tiền đầu tư qua bongdaso nét năm âm và dòng tiền hoạt động không đủ để chi trả lại khoản này trong nhiều năm, từ đó dẫn tới phát hiện sai phạm…

Tài liệu tham khảo:

1. Đặng Thị Bích Ngọc, Kế toán sáng tạo và một số vấn đề đặt ra cho bongdaso nét doanhnghiệp Việt Nam;

2. Nguyễn Thị Hương Liên, Đào Thị Ngân (2017), Nghiên cứu mức độ sử dụng kếtoán sáng tạo tại bongdaso nét doanh nghiệp Việt Nam, Tạp chí Khoa học Đại học Quốcgia Hà Nội: Kinh tế và Kinh bongdaso nét, Tập 33, số 4 (2017) 47-54;

3. Sự ảnh hưởng của kế toán sáng tạo và Báo cáo tài chính – Kế toán Đức Minh.27/12/2019 10:01;

4. Nguyễn Công Phương (2009), Kế toán cơ sở dồn tích và quản trị lợi nhuận củabongdaso nét nghiệp, Tạp chí Kế toán số tháng 4/2009;

5. Trần Thị Cẩm Thanh (2016), Kế toán sáng tạo: Tích cực hay tiêu cực, Tạp chíKế toán kiểm toán số tháng 4/2016;

6. Phạm Nguyễn Đình Tuấn (2016), Kế toán sáng tạo - Vận dụng trong quản trịlợi nhuận của DN, Tạp chí Kế toán kiểm toán số tháng 4/2016;

7. Amat O., Blake J., & Dowds J.,(1999), The ethics of creative accounting,Journal of Economic Literature;

8. JamesonM., (1988), A practical way to creative accounting, Kogan Page Ltd;

9. Naser K., (1993), Creative financial accounting : Its nature and use, PrenticeHall;

10. ACCA (2016), Paper F7 Financial Reporting;

11. Farlex (2017), The Farlex Financial Dictionary: Business and Investing TermsExplained, Farlex Internationa.