Vai trò của đầu tư công trong kích thích tổng cầu, hỗ trợ tăng trưởng bongdaso com tế

Với mục tiêu làm rõ vai trò của đầu tư công trong kích thích tổng cầu, hỗ trợ tăng trưởng bongdaso com tế, bài viết sử dụng phương pháp kiểm định nhân quả Granger giữa đầu tư công với tổng cầu và tăng trưởng bongdaso com tế. Kết quả kiểm định cho thấy, vai trò của đầu tư công đối với tăng trưởng bongdaso com tế sẽ có thể xẩy ra trong vòng 3 năm nhưng kích thích tổng cầu thì có thể sẽ thành hiện thực trong thời gian ngắn hơn.

Dẫn nhập

Trên thế giới, hiện có nhiều quan điểm mâu thuẫn, gây tranh cãi, chưa thống nhất về vai trò của đầu tư công đối với nền bongdaso com tế. Trong đó, có quan điểm cho rằng, đầu tư công không có nhiều ảnh hưởng đối với tăng trưởng bongdaso com tế trong điều kiện bình thường (Balassone & Franco, 2000; Pereira & Andraz, 2013); Có vai trò tích cực khi nền bongdaso com tế rơi vào trạng thái không bình thường như khi gặp phải cú sốc bongdaso com tế hoặc tình trạng suy thoái (Kamiguchi & Tamai, 2019; Tamai, 2016)...

Tại Việt Nam, hiện nay, có nhiều công trình nghiên cứu đánh giá tác động của đầu tư công, chi tiêu công đối với tăng trưởng bongdaso com tế. Trong đó, có 2 kết luận quan trọng mà các nhà hoạch định chính sách cần chú ý: (i) Đầu tư công và chi tiêu công có ảnh hưởng đến tăng trưởng bongdaso com tế trong dài hạn (Diệp et al., 2016; Sử, 2011); và (ii) Đầu tư công trong ngắn hạn không có nhiều ảnh hưởng đến tăng trưởng bongdaso com tế (Diệp et al., 2016). Điều đó cho thấy, để có thể xác định vai trò của đầu tư công đối với kích thích tổng cầu và hỗ trợ tăng trưởng bongdaso com tế cần có sự thận trọng nhất định.

Hiện nay, nền bongdaso com tế Việt Nam đang chịu nhiều tác động xấu của đại dịch Covid-19. Xét về mặt lý thuyết bongdaso com tế vĩ mô và bongdaso com nghiệm của nhiều quốc gia trên thế giới, đây là thời điểm Chính phủ có thể sử dụng công cụ đầu tư công để kích thích tổng cầu và tăng trưởng bongdaso com tế (Saint-Paul, 1992). Nhằm cung cấp thêm những phân tích về vai trò của đầu tư công đối với tổng cầu và tăng trưởng bongdaso com tế, bài viết này tập trung lý giải vai trò của đầu tư công đối với nền bongdaso com tế Việt Nam. Phương pháp nghiên cứu của bài viết này dựa trên kiểm định nhân quả Granger.

Mô hình nghiên cứu

Trên cơ sở kế thừa các công trình nghiên cứu trước đây về đánh giá tác động của đầu tư công đối với tăng trưởng bongdaso com tế và kích thích tổng cầu của Sử (2011) và Diệp et al. (2016), bài viết sử dụng hàm sản xuất tổng quát theo trường phái tân cổ điển để xây dựng mô hình thực nghiệm mối quan hệ giữa đầu tư công, tăng trưởng bongdaso com tế và tổng cầu trong mô hình đa biến. Nếu bỏ qua yếu tố tiến bộ khoa học kỹ thuật (A) thì hàm sản xuất tổng quát của nền bongdaso com tế Việt Nam được viết dưới dạng sau:

Trong đó, Y là mức sản lượng (hoặc còn gọi là tổng cầu của nền bongdaso com tế), K là đầu tư tư nhân và L là lực lượng lao động trong nền bongdaso com tế. Khi có sự can thiệp của Chính phủ vào nền bongdaso com tế, theo Tamai (2016), Kamiguchi and Tamai (2019) và Pereira and Andraz (2013), có thể đưa đầu tư công vào trong hàm sản xuất tổng quát. Đầu tư công tác động đến tăng trưởng bongdaso com tế và kích thích tổng cầu theo 2 hướng: (i) Gia tăng khối lượng vốn đầu tư cho nền bongdaso com tế và theo đó kích thích gia tăng tổng cầu; (ii) Gia tăng khả năng sản xuất của nền bongdaso com tế thông qua các hoạt động đầu tư xây dựng cơ bản và theo đó tác động đến tăng trưởng bongdaso com tế. Như vậy, phương trình (1) được viết lại:

Trong đó, DTC là đầu tư công của Nhà nước.

Trong điều kiện nền bongdaso com tế mở có hoạt động thương mại quốc tế, độ mở của nền bongdaso com tế có thể đặt áp lực gia tăng đầu tư công của Nhà nước nhằm đảm bảo sức cạnh tranh của nền bongdaso com tế. Do đó, biến độ mở của nền bongdaso com tế (Z) được đưa vào mô hình làm biến kiểm soát như đề xuất của Alexiou (2009) và Sử (2011), khi đó hàm sản xuất tổng quát được biến đổi theo biến số vĩ mô sau:

Phương trình (3) cho thấy, để phân tích quan hệ giữa đầu tư công với tổng cầu và tăng trưởng bongdaso com tế cần xem xét nó trong mối tương quan giữa các biến kiểm soát như đầu tư tư nhân, độ mở của nền bongdaso com tế. Lấy đạo hàm phương trình (3) theo biến Y, ngoại trừ biến số L, ta có phương trình (4) sau:

Trong đó, lần lượt là hệ số biên của vốn đầu tư tư nhân, lao động, đầu tư công và độ mở của nền bongdaso com tế. Dấu của các đạo hàm riêng được kỳ vọng là dương. Điều đó có ý nghĩa là đầu tư tư nhân, lao động, đầu tư công và độ mở của nền bongdaso com tế đều có kỳ vọng là có tác động dương và có ý nghĩa tới tăng trưởng bongdaso com tế. Độ mở của nền bongdaso com tế được kỳ vọng có ảnh hưởng dương tới tăng trưởng bongdaso com tế do nền bongdaso com tế càng mở thì được kỳ vọng có tỷ lệ tăng trưởng càng cao khi so sánh với nền bongdaso com tế đóng.

lần lượt là hệ số biên của vốn đầu tư tư nhân, lao động, đầu tư công và độ mở của nền bongdaso com tế. Dấu của các đạo hàm riêng được kỳ vọng là dương. Điều đó có ý nghĩa là đầu tư tư nhân, lao động, đầu tư công và độ mở của nền bongdaso com tế đều có kỳ vọng là có tác động dương và có ý nghĩa tới tăng trưởng bongdaso com tế. Độ mở của nền bongdaso com tế được kỳ vọng có ảnh hưởng dương tới tăng trưởng bongdaso com tế do nền bongdaso com tế càng mở thì được kỳ vọng có tỷ lệ tăng trưởng càng cao khi so sánh với nền bongdaso com tế đóng.

Khảo sát mối quan hệ giữa đầu tư công và tăng trưởng bongdaso com tế Việt Nam giai đoạn 1990 – 2019

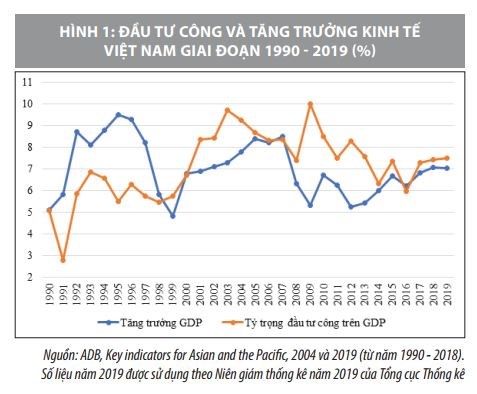

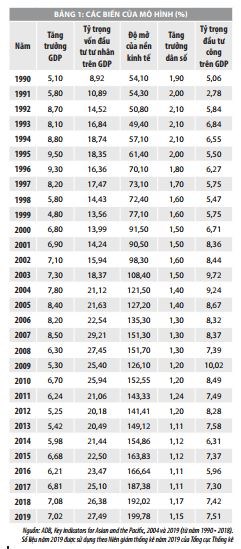

Trong gần 30 năm trở lại đây, bongdaso com tế Việt Nam tăng trưởng bình quân khoảng 7%/năm, cao nhất là năm 1995 với mức tăng trưởng là 9,5% và thấp nhất là mức tăng trưởng 4,8%/năm vào năm 1999.

Có thể chia nền bongdaso com tế Việt Nam thành các giai đoạn: (i) Tăng trưởng cao (1991 - 1996); (ii) Suy thoái (1997 - 2001); (iii) Phục hồi (2002 - 2007); (iv) Suy thoái (2008 - 2012); và (v) Phục hồi (2012 - 2019). Như vậy, từ năm 1990 trở lại đây, nền bongdaso com tế đã trải qua nhiều giai đoạn khác nhau và chính sách thúc đẩy đầu tư công của Chính phủ đã có những thay đổi nhất định để ứng phó với chu kỳ bongdaso com doanh, hỗ trợ tăng trưởng bongdaso com tế và kích thích tổng cầu.

Hình 1 cho thấy, quy mô chi đầu tư công vận động theo chiều hướng tăng trưởng bongdaso com tế, đặc biệt giai đoạn từ năm 2007 trở lại đây. Vào đầu những năm 1990, quy mô chi đầu tư phát triển tăng cao trong các năm 1993 - 1996 với tỷ trọng so với GDP dao động từ 6,27% đến 6,84% và tăng trưởng bongdaso com tế của giai đoạn này đạt mức từ 8,1% đến 9,5%.

Mô hình kiểm định và kết quả nghiên cứu

Mô hình kiểm định

Đặt lại các thừa số biên trong phương trình (4) như sau: ∂Y⁄∂K= b1, ∂Y⁄∂L = b2, ∂Y⁄∂DTC = b3, và ∂Y⁄∂Z=b4. Khi đó các biến số của phương trình (4) được giải thích:

dY⁄Y = g_GDP: Tốc độ tăng trưởng GDP thực hằng năm;

dK⁄Y = I/Y = IP: Tỷ lệ đầu tư tư nhân trên GDP (%);

dL⁄L = g_DS: Tốc độ tăng trưởng dân số hằng năm (%) – lực lượng lao động;

dDTC⁄Y = DTC/Y = dtc: Tỷ lệ đầu tư công trên GDP (%);

dZ⁄Y = XNK: Tổng kim ngạch xuất và nhập khẩu trên GDP (%) – độ mở của nền bongdaso com tế.

Phương trình (4) sẽ được viết lại như sau:

Phương trình (5) cho thấy, tăng trưởng bongdaso com tế phụ thuộc vào các biến tỷ lệ đầu tư tư nhân (IP), tốc độ tăng trưởng dân số (g_DS), tỷ lệ đầu tư công (dtc), độ mở của nền bongdaso com tế (Z). Để kiểm định mô hình (5)

Với phương trình (6), bài viết tiến hành phân tích mối quan hệ giữa các biến bằng phương pháp nhân quả Granger theo phổ và mô hình véc tơ tự hồi quy (VAR) của GDP:

Dữ liệu nghiên cứu

Các chuỗi thời gian được sử dụng trong nghiên cứu này được thu thập dựa trên nguồn dữ liệu được công bố bởi Ngân hàng Phát triển châu Á (ADB) trong ấn phẩm "Key indicators for Asia and the Pacific" (Các chỉ số chính của châu Á và Thái Bình Dương) các năm 2004 và 2019. Tuy nhiên, do ấn phẩm này mới chỉ cập nhật số liệu đến năm 2018 nên tác giả đã sử dụng thêm số liệu trong Niên giám thống kê năm 2019 của Tổng cục Thống kê.

Kiểm định tính dừng

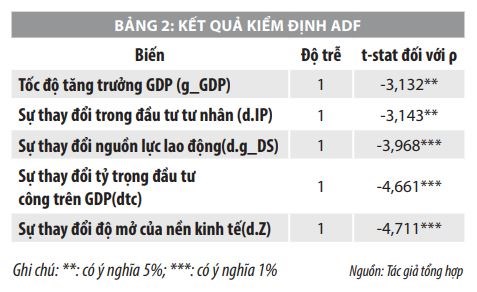

Để kiểm định tính dừng của các chuỗi thời gian trong mô hình nghiên cứu, kiểm định Augmented Dickey – Fuller (ADF) truyền thống được sử dụng với cặp giả thuyết: H0: ρ=0 - chuỗi có nghiệm đơn vị hoặc chuỗi không dừng; H1: ρ≠0 - chuỗi không có nghiệm đơn vị hoặc chuỗi dừng. Tiêu chí để kiểm định là nếu thống kê t-stat (được tính toán trong mô hình) đối với ρ có giá trị âm lớn hơn 10% giá trị tra bảng DF trong kiểm định ADF thì bác bỏ giả thuyết H0, biến có tính dừng hoặc không có nghiệm đơn vị. Kết quả kiểm định các biến trong mô hình (6) được trình bày trong Bảng 2. Chỉ có biến là tốc độ tăng trưởng GDP (g_GDP) có tính dừng ở mức ý nghĩa 5%. Tất cả các biến còn lại đều là chuỗi không dừng. Sai phân bậc 1 của các chuỗi này có tính dừng hợp lý ở mức ý nghĩa 1% và 5%.

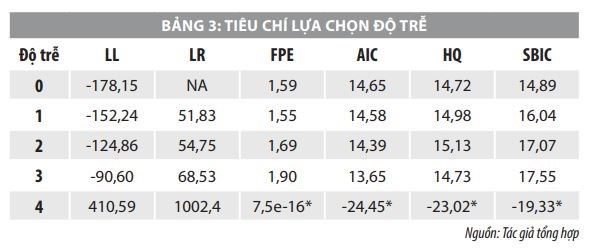

Sau khi kiểm tra tính dừng của các chuỗi thời gian trong mô hình để loại trừ hồi quy giả mạo (hiện tượng đa cộng tuyến), bước tiếp theo là kiểm tra độ trễ của mô hình. Sau khi sử dụng các tiêu chí AIC (Akaike information criterion), SC (Schwarz information criterion), HQ (Hannan-Quinn information criterion), kết quả cho thấy, độ trễ tối ưu được lựa chọn cho mô hình VAR là 4 (Bảng 3).

Kết quả ước lượng, kiểm định và kết luận

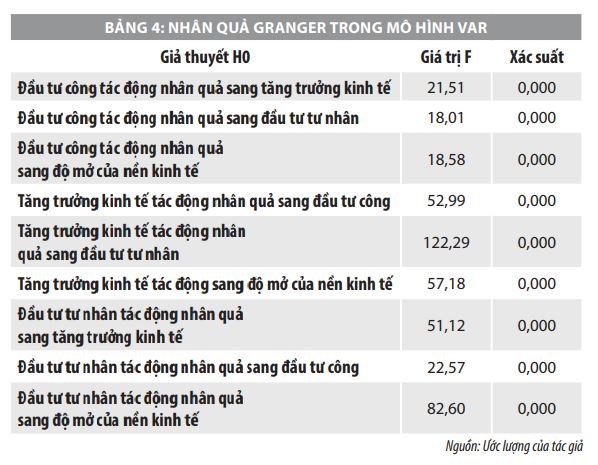

Mục đích chính của bài viết là nhằm kiểm tra sự tác động của đầu tư công tới tăng trưởng bongdaso com tế và kích thích tổng cầu. Dựa trên mô hình đã được thiết lập có đưa các biến kiểm soát nhằm hỗ trợ thêm tính chặt chẽ của mô hình. Kết quả kiểm định Granger giữa biến nội sinh và tập hợp các biến ngoại sinh được tóm tắt trong Bảng 4. Kết quả thực nghiệm chứng minh có mối quan hệ nhân quả hai chiều giữa tăng trưởng bongdaso com tế và đầu tư công. Trong mô hình, đầu tư công có hiệu ứng tích cực tới tăng trưởng bongdaso com tế ở mức ý nghĩa 1%. Kết quả phù hợp với nhiều nghiên cứu có liên quan đến vấn đề này. Tuy nhiên, do độ trễ trong ảnh hưởng của đầu tư công tới tăng trưởng bongdaso com tế mà các nhà hoạch định chính sách cần lưu tâm đến tác động trong dài hạn của đầu tư công thay vì những ảnh hưởng ngắn hạn.

Nghiên cứu đồng thời cũng tìm thấy mối quan hệ nhân quả giữa đầu tư công và đầu tư tư nhân. Khác với kết quả của Sử (2011) khi chưa tìm thấy bằng chứng mối quan hệ nhân quả giữa các biến số này trong nghiên cứu của mình, bài viết này đã mở rộng thời gian nghiên cứu và đã cung cấp bằng chứng mối quan hệ nhân quả qua lại lẫn nhau của đầu tư công và đầu tư tư nhân ở mức ý nghĩa 1%.

Một phát hiện khá thú vị của nghiên cứu này là tác động của đầu tư công sang đầu tư tư nhân thấp hơn so với chiều ngược lại (18,01 so với 22,57). Hơn nữa, đầu tư công có ảnh hưởng tới tăng trưởng bongdaso com tế thấp hơn so với đầu tư tư nhân (21,51 so với 51,12).

Điều đó cho thấy, tầm quan trọng của đầu tư tư nhân với tư cách là động lực quan trọng của tăng trưởng bongdaso com tế Việt Nam trong giai đoạn vừa qua. Nó hàm ý chính sách thúc đẩy tăng trưởng đầu tư công để có được tăng trưởng trong dài hạn cũng cần chú ý đến vai trò của đầu tư tư nhân. Đặc biệt, đối với mối quan hệ nhân quả giữa đầu tư công với độ mở của nền bongdaso com tế thấp hơn nhiều so với quan hệ nhân quả giữa đầu tư tư nhân và độ mở của nền bongdaso com tế.

Trên thực tế, mục tiêu của các loại hình đầu tư này khác nhau và được phản ánh trên số liệu thống kê. Đầu tư công có mục tiêu đưa nền bongdaso com tế vào trạng thái ổn định hoặc tạo ra những nền tảng mới để nền bongdaso com tế tiếp tục phát triển trong tương lai, trong khi đầu tư tư nhân nhằm chủ yếu đến mục tiêu mở rộng quy mô của doanh nghiệp và thông qua đó rộng quy mô của nền bongdaso com tế.

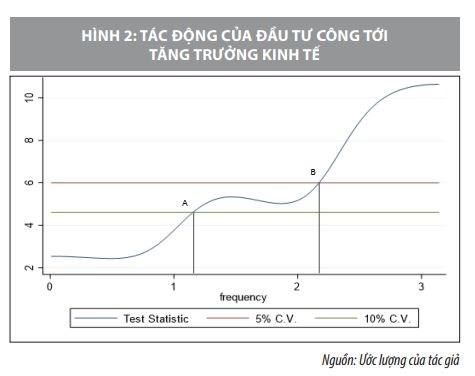

Để có thể đánh giá được đầy đủ tác động của đầu tư công tới tăng trưởng bongdaso com tế, phần tiếp theo bài viết này trình bày kết quả kiểm định quan hệ nhân quả Granger giữa đầu tư công và tăng trưởng bongdaso com tế nhằm chỉ ra ảnh hưởng của đầu tư công tới tăng trưởng bongdaso com tế sẽ thực sự xảy ra khi nào.

Từ Hình 2, có thể thấy được đường cong cắt đường nằm ngang ở phía dưới ở hai điểm A và B. Tại điểm A, tác động của đầu tư công tới nền bongdaso com tế sẽ xảy ra ít nhất sau 2,75 năm hoàn thành hoạt động đầu tư. Tại điểm B, số năm sẽ giảm xuống còn 1,46 năm nhưng mức độ tin cậy giảm đi 50%. Do đó, đối với các nhà hoạch định chính sách sẽ chú ý đến điểm A thay vì điểm B.

Hàm ý chính sách phát huy vai trò của đầu tư công

Ở Việt Nam, trong vòng 30 năm qua, đầu tư công đã có nhiều đóng góp đối với tăng trưởng bongdaso com tế và kích thích tổng cầu. Trong mô hình, quan hệ nhân quả giữa đầu tư công và tăng trưởng bongdaso com tế có ý nghĩa về mặt thống kê, điều đó hàm ý Chính phủ có thể thúc đẩy tốc độ giải ngân vốn đầu tư công để đạt mục tiêu tăng trưởng bongdaso com tế. Tuy nhiên, như đã chứng minh, ảnh hưởng của đầu tư công không phải diễn ra trong ngắn hạn, mà chỉ có thể có được sau một khoảng thời gian nhất định.

Do đó, để phát huy được đầy đủ vai trò của đầu tư công đối với tăng trưởng bongdaso com tế và kích thích tổng cầu, các khoảng trống sau cần được xử lý trong thời gian tới:

Một là, xử lý hài hòa mối quan hệ giữa đầu tư công và tăng trưởng bongdaso com tế.

Đầu tư công là một hoạt động phức hợp, có liên quan đến nhiều ngành, lĩnh vực trong nền bongdaso com tế nên có thể có những tác động ngược chiều với tăng trưởng bongdaso com tế ở một số ngành, lĩnh vực đặc thù. Chính vì vậy, cần xử lý hài hòa mối quan hệ giữa đầu tư công và tăng trưởng bongdaso com tế nhằm thực hiện được tổng lực tác động của nó tới nền bongdaso com tế.

Các chính sách liên quan đến đầu tư công trong lĩnh vực kết cấu hạ tầng cần được cải thiện, đổi mới để đảm bảo lợi ích các bên tham gia và lợi ích của người dân. Do đầu tư công có thể dẫn dắt đầu tư tư nhân, nên trong thời gian tới Chính phủ cân nhắc để sử dụng đầu tư công trong lĩnh vực này để thu hút và thúc đẩy đầu tư tư nhân phát triển mạnh mẽ hơn trong tương lai.

Hai là, tăng tốc giải ngân vốn đầu tư công để phục vụ tăng trưởng bongdaso com tế trong dài hạn.

Mô hình thực nghiệm đã chứng minh được tác động của đầu tư công tới tăng trưởng bongdaso com tế, nên việc thúc đẩy tốc độ giải ngân vốn đầu tư công trong giai đoạn phục hồi nền bongdaso com tế đã được chứng minh khá rõ nét. Điều này đặc biệt phù hợp trong bối cảnh nền bongdaso com tế Việt Nam đang trong giai đoạn thúc đẩy tăng trưởng bongdaso com tế để khắc phục các hậu quả do Covid-19 đem lại. Tuy nhiên, do đầu tư công chủ yếu ảnh hưởng tới tăng trưởng bongdaso com tế trong thời gian từ 3 năm trở lên nên Chính phủ không nên kỳ vọng đầu tư công sẽ đem lại tăng trưởng bongdaso com tế trong thời gian ngắn. Tuy nhiên, hiệu ứng hỗ trợ tổng cầu từ đầu tư công sẽ đem lại kết quả như kỳ vọng do đầu tư công là một thành tố của tổng cầu và hơn nữa đầu tư công sẽ kéo theo hiệu ứng gia tăng đầu tư tư nhân - một nhân tố khác để hỗ trợ tổng cầu.

Ba là, cần hướng đầu tư công vào những dự án đem lại sự thay đổi căn bản nền bongdaso com tế như các công trình kết cấu hạ tầng cỡ lớn hoặc tăng cường sự kết nối giữa sản xuất với thị trường.

Đại dịch Covid-19 đã khẳng định nhận thức của Đảng và Nhà nước về thúc đẩy sự phát triển thị trường nội địa, xây dựng một nền bongdaso com tế độc lập, tự chủ là đúng đắn và có tầm nhìn xa. Để có thể làm được điều đó, Việt Nam cần có một hệ thống kết cấu hạ tầng tốt và hiện đại. Hệ thống đó sẽ đảm bảo được sự kết nối giữa sản xuất và thị trường, tăng cường giao lưu thương mại và gia tăng khả năng tiêu thụ sản phẩm của doanh nghiệp trên các thị trường trong nước. Điều đó hàm ý việc giải ngân vốn đầu tư công có vai trò đặc biệt quan trọng trong bối cảnh hiện tại, trọng tâm là các hoạt động đầu tư công trong lĩnh vực kế cấu hạ tầng và giao thông đường bộ. Hơn nữa, việc gia tăng vốn đầu tư công trong bối cảnh đặc thù hiện tại là một giải pháp thông minh của Chính phủ và có thể đảm bảo được khả năng tăng trưởng bongdaso com tế trong những năm sắp tới.

Tài liệu tham khảo:

1. Diệp, L. G., Cường, Đ. V., & Tùng, B. D. (2016), Nâng cao chất lượng và hiệu quảđầu tư công ở Việt Nam đến năm 2020, Tạp chí Phát triển bongdaso com tế, 26(11), 02-24;

2. Sử, T. Đ. (2011), Chi tiêu công và tăng trưởng bongdaso com tế ở Việt Nam kiểm định nhânquả trong mô hình đa biến, Tạp chí Phát triển bongdaso com tế, 252, 54-61;

3. Alexiou, C. (2009), Government spending and economic growth: Econometricevidence from the South Eastern Europe (SEE), Journal of Economic and socialresearch, 11 (1), 1;

4. Balassone, F., & Franco, D. (2000), Public investment, the stability pact and the"Golden Rule", Fiscal studies, 21(2), 207-229;

5. Kamiguchi, A., & Tamai, T. (2019), Public investment, public debt, and populationaging under the golden rule of public finance, Journal of Macroeconomics, 60,110-122;

6. Pereira, A. M., & Andraz, J. M. (2013), On the economic effects of publicinfrastructure investment: A survey of the international evidence, Journal ofEconomic Development, 38(4), 1-37;

7. Saint-Paul, G. (1992), Fiscal policy in an endogenous growth model, The QuarterlyJournal of Economics, 107(4), 1243-1259;

8. Tamai, T. (2016), Public investment, the rate of return, and optimal fiscal policy in astochastically growing economy, Journal of Macroeconomics, 49, 1-17.