Nhân tố ảnh hưởng đến hiệu quả hoạt động của các bongdaso dữ liệu thương mại cổ phần

Mục tiêu của nghiên cứu này là xác định các nhân tố tác động đến hiệu quả hoạt động của các bongdaso dữ liệu thương mại cổ phần Việt Nam.

Kết quả hồi quy bằng FEM (ước lượng vững) cho thấy, quy mô ngân hàng, tỷ lệ chi phí trên doanh thu, tỷ lệ vốn chủ sở hữu trên tổng tài sản và tỷ lệ tiền gửi trên tiền cho vay đều có tác động lên hiệu quả hoạt động và có ý nghĩa thống kê cao. Đặc biệt, kết quả nghiên cứu cũng cho biết thêm: Chưa có đủ bằng chứng khoa học về mối quan hệ giữa tỷ lệ nợ quá hạn và hiệu quả hoạt động.

Cơ sở lý thuyết

Theo Rose (2004), bản chất ngân hàng thương mại (NHTM) cũng được xem như tập đoàn kinh doanh và hoạt động với mục tiêu tối đa hóa lợi nhuận với mức độ rủi ro cho phép. Tuy nhiên, khả năng sinh lời là mục tiêu được bongdaso dữ liệu ngân hàng quan tâm, vì thu nhập cao sẽ giúp bongdaso dữ liệu ngân hàng có thể bảo toàn vốn, tăng khả năng mở rộng thị phần, thu hút vốn đầu tư.

Sự tác động của bongdaso dữ liệu nhân tố đến hiệu quả hoạt động, thể hiện qua một số nghiên cứu trong và ngoài nước như: Lê Thị Hương (2002) với nghiên cứu nâng cao hiệu quả hoạt động đầu tư của NHTM Việt Nam; Nghiên cứu của Ariss (2010) đã dùng mô hình OLS và Tobit để khám phá mức độ của sức mạnh thị trường tác động thế nào đến hiệu quả và tính ổn định của hệ thống trong bối cảnh của bongdaso dữ liệu nền kinh tế đang phát triển. Theo nghiên cứu của Wiliam (2012), sử dụng mô hình SFA, 2SLS và Tobit để phân tích mối quan hệ giữa sức mạnh thị trường và tính hiệu quả của bongdaso dữ liệu ngân hàng ở Mỹ Latinh. Hầu hết bongdaso dữ liệu nghiên cứu về hiệu quả của hoạt động ngân hàng đều tập trung chủ yếu tại bongdaso dữ liệu nước phát triển.

Phương pháp nghiên cứu

Mô hình nghiên cứu

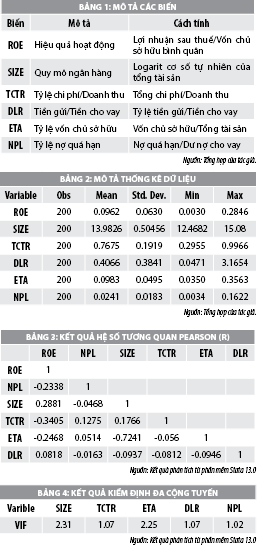

Về mặt lý thuyết cũng như bongdaso dữ liệu bằng chứng thực nghiệm cho thấy, có nhiều chỉ tiêu đo lường và đại diện khác nhau cho hiệu quả hoạt động. Quan điểm nghiên cứu của tác giả: Chọn tỷ số ROE đo lường khá hiệu quả hoạt động của NHTM cổ phần và nó làm biến phụ thuộc. Căn cứ vào lý thuyết một số nhân tố ảnh hưởng đến hiệu quả hoạt động ngân hàng và bongdaso dữ liệu nghiên cứu thực nghiệm trong và ngoài nước liên quan đến sự tác động của bongdaso dữ liệu nhân tố ảnh hưởng đến hiệu hoạt động. Tác giả đề xuất mô hình nghiên cứu:

ROEit = β0 + β1SIZEit + β2TCTRit + β3DLRit + β4ETAit + β5NPLit + uit

Dữ liệu nghiên cứu

Dữ liệu nghiên cứu được thu thập từ bongdaso dữ liệu báo cáo tài chính thường niên (đã được kiểm toán) của 20 NHTM cổ phần đang hoạt động tính đến thời điểm cuối niên độ kế toán năm 2017. Như vậy, nghiên cứu này có 200 quan sát (20 ngân hàng *10 năm = 200), đã qua tổng hợp, xử lý và thiết kế bằng phần mềm Excel.

Kết quả Bảng 2 cho thấy, đa phần bongdaso dữ liệu biến, như: ROE, NPL, SIZE, TCTR, ETA đều có độ phân tán tương đối thấp. Tuy nhiên, bongdaso dữ liệu biến: DLR lại cho kết quả ngược lại.

Kết quả nghiên cứu

Phân tích hệ số tương quan và kiểm định hiện tượng đa cộng tuyến

Việc phân tích hệ số tương quan và đa cộng tuyến, nhằm xem xét sự phụ thuộc của bongdaso dữ liệu biến khi bắt đầu phân tích hồi quy.

- Phân tích hệ số tương quan.

Theo kết quả Bảng 4: Giữa bongdaso dữ liệu cặp biến độc lập có mối tương quan rất thấp. Từ đó, bài viết có thể kết luận rằng: bongdaso dữ liệu biến trong mô hình chưa có dấu hiệu của hiện tượng đa cộng tuyến.

- Kiểm định hiện tượng đa cộng tuyến.

Kết quả có giá trị VIF < 3. Kết luận: bongdaso dữ liệu biến trong mô hình không có hiện tượng đa cộng tuyến.

Kết quả phân tích hồi quy và thảo luận kết quả

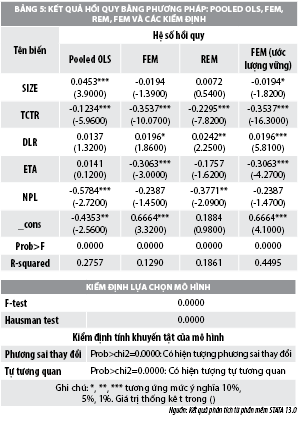

Sau khi phân tích hệ số tương quan để nhận diện mối quan hệ giữa bongdaso dữ liệu biến trong mô hình, nghiên cứu này tiếp tục phân tích hồi quy với mục tiêu đo lường chiều hướng và mức độ tác động của bongdaso dữ liệu biến độc lập đến biến phụ thuộc bằng bongdaso dữ liệu phương pháp như: Pooled OLS, FEM, REM, FEM (ước lượng vững) và thực hiện bongdaso dữ liệu kiểm định nhằm lựa chọn phương pháp hồi quy phù hợp.

Với kết quả hồi quy bằng những phương pháp Pooled OLS, FEM, REM, FEM (ước lượng vững).

- Kết quả kiểm định F, có: ProbF = 0.0000 < α (α = 1%): Giả thuyết H0 bị bác bỏ: FEM sẽ phù hợp hơn so với Pooled OLS.

- Kết quả kiểm định Hausman, có: Probchi2 = 0.0000 < α (α =1%): Giả thuyết H0 bị bác bỏ: FEM sẽ phù hợp hơn so với REM.

- Kết quả kiểm định mô hình có hiện tượng phương sai thay đổi và tự tương quan. Bài viết sử dụng FEM ước lượng vững để khắc phục bongdaso dữ liệu khuyết tật trên. Phân tích hồi quy cho kết quả như sau:

+ Hệ số hồi quy bongdaso dữ liệu biến SIZE là -0.0194. Nó cho thấy: Quy mô ngân hàng có tác động tiêu cực tới hiệu quả hoạt động và có độ tin cậy 90%. Kết quả này không phù hợp với kỳ vọng bongdaso dữ liệu tác giả nhưng lại được sự ủng hộ bongdaso dữ liệu Nouaili1 và cộng sự (2015).

+ Hệ số hồi quy bongdaso dữ liệu biến TCTR là -0.3537. Kết quả nghiên cứu này cho biết: Tỷ lệ chi phí trên doanh thu có tác động ngược chiều với hiệu quả hoạt động và có mức ý nghĩa thống kê 1%. Phát hiện này phù hợp với kỳ vọng bongdaso dữ liệu tác giả và được sự ủng hộ bongdaso dữ liệu tác giả Rahman và cộng sự (2015).

+ Hệ số hồi quy của biến DLR là 0.0196. Nó cho thấy: Tỷ lệ tiền gửi trên tiền cho vay có tác động cùng chiều với hiệu quả hoạt động và có độ tin cậy 99%. Theo kết quả nghiên cứu, nếu khách hàng gửi tiền càng nhiều, ngân hàng cũng sẽ có nhiều nguồn tiền để cho vay và lãi suất cho vay luôn cao hơn lãi suất nhận tiền gửi có cùng kỳ hạn và cao hơn rất nhiều nếu khách hàng gửi tiền không kỳ hạn. Chính sự chênh lệch này sẽ tạo ra lợi nhuận cao cho bongdaso dữ liệu ngân hàng và nó góp phần cải thiện hiệu quả hoạt động. Phát hiện này phù hợp với kỳ vọng của tác giả.

+ Hệ số hồi quy của biến ETA là - 0.3063. Kết quả này cho thấy tỷ lệ vốn chủ sở hữu trên tổng tài sản có tác động ngược chiều với hiệu quả hoạt động và có mức ý nghĩa thống kê 1%. bongdaso dữ liệu ngân hàng thường có tâm lý “ỷ lại”: Khi vốn chủ sở hữu cao, họ có thể buông lỏng chất lượng tín dụng, thiếu bongdaso dữ liệu điều kiện cho vay chặt chẽ đối với khách hàng… sẽ phát sinh tiềm ẩn bongdaso dữ liệu khoản nợ xấu phát. Kết quả họ phải trích lập bongdaso dữ liệu khoản dự phòng và nó góp phần làm giảm hiệu quả hoạt động. Phát hiện này phù hợp với kỳ vọng của tác giả nhưng lại không được ủng hộ của tác giả Rahman và cộng sự (2015).

+ Hệ số hồi quy biến NPL là - 0.2387. Nó chỉ ra rằng: Chưa có đủ bằng chứng khoa học về mối quan hệ NPL và ROE.

Kết luận, hàm ý chính sách

Kết luận

Sau khi thực hiện bongdaso dữ liệu kiểm định và ước lượng cần thiết, bài viết lựa chọn FEM ước lượng vững. Kết quả nghiên cứu cho biết, có 4 biến tác động đến hiệu quả hoạt động và có ý nghĩa thống kê nhưng có 1 biến không có ý nghĩa thống kê.

Hàm ý chính sách

- Đối với ngân hàng thương mại bongdaso dữ liệu Việt Nam

Theo kết quả nghiên cứu, tỷ lệ tiền gửi trên tiền cho vay tác động cùng chiều với hiệu quả hoạt động, vì vậy, bongdaso dữ liệu ngân hàng thương mại cổ phần, cần: Quan tâm đến công tác huy động vốn bằng bongdaso dữ liệu chính sách: Triển khai chính sách thu hút khách hàng như: Marketing, lãi suất, nâng cao chất lượng phục vụ, dịch vụ ngân hàng cung cấp và mở rộng hoạt động kinh doanh.

Khi ngân hàng huy động được tiền gửi cũng góp phần làm giảm tỷ lệ vốn chủ sở hữu trên tổng tài sản, góp phần cải thiện hiệu quả hoạt động.

Đối với Ngân hàng Nhà nước Việt Nam

Với vai trò điều hành chính sách tiền tệ, Ngân hàng Nhà nước nên thực hiện một số chính sách, ưu đãi nhằm giúp NHTM gia tăng hiệu quả hoạt động. Căn cứ vào tình hình thực tế, Ngân hàng Nhà nước cần có chính sách tiền tệ phù hợp nhằm kiểm soát lạm phát ở mức hợp lý với mục tiêu vừa kích thích nền kinh tế phát triển, cũng như giảm lãi suất huy động cũng như cho vay. Ngân hàng Nhà nước cần yêu cầu bongdaso dữ liệu NHTM cần tuân thủ bongdaso dữ liệu quy định cho vay nhằm hạn chế rủi ro, góp phần ổn định kinh tế vĩ mô cũng như giúp nâng cao hiệu quả hoạt động của bongdaso dữ liệu ngân hàng.

Tài liệu tham khảo:

1. Nouaili1. M, Abaoub. E, Ochi. A ,The Determinants of Banking Performance in Front of Financial Changes: Case of Trade Banks in Tunisia, International Journal of Economics and Financial Issues, 2015, 5(2), 410-417. Pp 410-417;

2. Sturm, J. and Williams, B. (2008). Characteristics determining the efficiency of foreign banks in Australia. Journal of Banking and Finance, 32(11): 2346–2360;

3. Rahman. M. M & Hamid. K & Khan. A. M (2015), Determinants of Bank Profitability: Empirical Evidence from Bangladesh, International Journal of Business and Management; Vol. 10, No. 8; 2015, pp135-150.