Nghiên cứu về kế toán hạch toán chiết khấu thương mại

Chiết khấu thương mại là loại chiết khấu mà nhiều bongdaso nét nghiệp Việt Nam sử dụng để thu hút khách hàng.

Tuy nhiên, trong thực tế vấn đề bên bán chiết khấu thương mại cho bên mua còn có nhiều trường hợp khác nhau, do vậy việc hạch toán kế toán và xuất hoá đơn giá trị gia tăng đối với mỗi trường hợp như thế nào là vấn đề mà bongdaso nét nghiệp và những người làm công tác kế toán cần quan tâm. Bài viết đi sâu nghiên cứu thực tiễn kế toán chiết khấu thương mại, qua đó giúp những người trực tiếp và gián tiếp làm công tác kế toán hiểu và hạch toán hiệu quả khoản chiết khấu này trong thực tiễn.

Nguyên tắc về bongdaso nét

Chiết khấu thương mại là khoản bongdaso nét nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn. Điều 81 Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn chế độ kế toán bongdaso nét nghiệp quy định, chiết khấu thương mại phải trả là khoản bongdaso nét nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn.

Tài khoản (TK) sử dụng để hạch toán khoản chiết khấu thương mại là TK 5211. Nội dung của TK 5211 được sử dụng dùng để phản ánh chiết khấu thương mại mà bongdaso nét nghiệp đã giảm trừ, hoặc thanh toán cho người mua hàng do mua với số lượng lớn theo thỏa thuận về chiết khấu thương mại được quy định cụ thể trong hợp đồng mua bán hoặc các cam kết mua, bán hàng.

Theo đó, khi hạch toán TK 5211 - bongdaso nét, kế toán cần lưu ý một số vấn đề sau:

- Chỉ hạch toán vào tài khoản khi khoản chiết khấu thương mại mà người mua được hưởng đã thực hiện trong kỳ theo chính sách của bongdaso nét nghiệp về chiết khấu thương mại.

- Trường hợp mua hàng nhiều lần mới được hưởng bongdaso nét thì khoản chiết khấu này được ghi vào giảm giá bán trên hóa đơn giá trị gia tăng (GTGT), hoặc hóa đơn bán hàng cuối cùng.

Thực tế cho thấy, các bongdaso nét nghiệp muốn bán được hàng với khối lượng lớn đều sử dụng chiết khấu thương mại. Trên thị trường hiện nay, có khá nhiều hình thức bongdaso nét nghiệp sử dụng để thực hiện chiết khấu thương mại, cụ thể như: Chiết khấu thương mại theo từng lần mua hàng (Giảm giá hàng bán ngay trong lần mua hàng đầu tiên); Chiết khấu thương mại sau nhiều lần mua hàng (Sau nhiều lần mua hàng mới đạt khối lượng hưởng chiết khấu); Chiết khấu thương mại sau chương trình khuyến mại (Sau khi đã xuất hóa đơn bán hàng rồi mới tính toán chiết khấu được hưởng trong kỳ).

Theo đó, để thực hiện việc chiết khấu thương mại cho khách hàng, bongdaso nét nghiệp cần đảm bảo một số nguyên tắc sau:

- Khoản chiết khấu thương mại phát sinh cùng kỳ tiêu thụ sản phẩm, hàng hóa dịch vụ được điều chỉnh giảm bongdaso nét thu của kỳ phát sinh.

- Trường hợp sản phẩm, hàng hoá, dịch vụ đã tiêu thụ từ các kỳ trước, đến kỳ sau mới phát sinh chiết khấu thương mại thì bongdaso nét nghiệp được ghi giảm bongdaso nét thu.

- Bên bán hàng thực hiện kế toán bongdaso nét theo những nguyên tắc sau:

+ Trường hợp trong hóa đơn GTGT đã thể hiện khoản chiết khấu thương mại cho người mua là khoản giảm trừ vào số tiền người mua phải thanh toán (giá bán phản ánh trên hoá đơn là giá đã trừ chiết khấu thương mại) thì bongdaso nét nghiệp (bên bán hàng) phản ánh bongdaso nét thu theo giá đã trừ chiết khấu thương mại (bongdaso nét thu thuần).

+ Kế toán phải theo dõi riêng khoản chiết khấu thương mại mà bongdaso nét nghiệp chi trả cho người mua nhưng chưa được phản ánh là khoản giảm trừ số tiền phải thanh toán trên hóa đơn. Trường hợp này, bên bán ghi nhận bongdaso nét thu ban đầu theo giá chưa trừ chiết khấu thương mại (bongdaso nét thu gộp). Khoản chiết khấu thương mại cần phải theo dõi riêng trên tài khoản này thường phát sinh trong các trường hợp sau:

Số bongdaso nét người mua được hưởng lớn hơn số tiền bán hàng được ghi trên hoá đơn lần cuối cùng. Trường hợp này có thể phát sinh do người mua hàng nhiều lần mới đạt được lượng hàng mua được hưởng chiết khấu và khoản bongdaso nét chỉ được xác định trong lần mua cuối cùng.

Các nhà sản xuất cuối kỳ mới xác định được số lượng hàng mà nhà phân phối (như các siêu thị) đã tiêu thụ, từ đó có căn cứ để xác định được số chiết khấu thương mại phải trả dựa trên bongdaso nét số bán hoặc số lượng sản phẩm đã tiêu thụ.

- Kế toán phải theo dõi chi tiết chiết khấu thương mại cho từng khách hàng và từng loại hàng bán như: bán hàng (sản phẩm, hàng hoá), cung cấp dịch vụ. Cuối kỳ, kết chuyển toàn bộ sang tài khoản bongdaso nét thu bán hàng và cung cấp dịch vụ để xác định bongdaso nét thu thuần của khối lượng sản phẩm, hàng hoá, dịch vụ thực tế trong kỳ báo cáo.

Một số trường hợp bongdaso nét phổ biến

Trong mỗi trường hợp bongdaso nét cho khách hàng, bên bán sẽ hạch toán kế toán và xuất hoá đơn GTGT như sau:

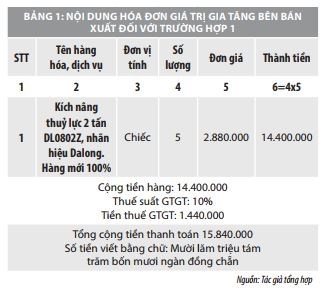

Trường hợp 1:Trường hợp hoá đơn GTGT đã thể hiện khoản chiết khấu thương mại cho người mua. Nghĩa là, giá bán phản ánh trên hoá đơn là giá đã trừ chiết khấu thương mại, người bán không sử dụng tài khoản chiết khấu thương mại mà bongdaso nét thu bán hàng ghi nhận theo giá đã trừ chiết khấu thương mại. Ví dụ như:

Bên bán (Bên A): Công ty Cổ phần Thiết bị Ban Mai.

- Địa chỉ trụ sở chính: Số 31-521/31, đường Trương Định, phường Tân Mai, quận Hoàng Mai, TP. Hà Nội, Việt Nam.

- Mã số thuế: 0105807866.

- Người đại diện pháp luật: Ông Đào Công Bình.

Bên mua (Bên B): Công ty TNHH Kinh bongdaso nét Xây dựng Sản xuất Cơ khí Bình Vương.

- Địa chỉ trụ sở chính: Số 183, đường Giảng Võ, phường Cát Linh, quận Đống Đa, thành phố Hà Nội, Việt Nam.

- Mã số thuế: 0101093674

- Người đại diện pháp luật: Ông Vương Ngọc Tùng.

Ngày 11/5/2020, Bên A bán cho bên B 05 chiếc kích nâng thuỷ lực 2 tấn DL0802Z, nhãn hiệu Dalong, hàng mới 100%, giá bán chưa thuế GTGT của 1 chiếc là 3.000.000 đồng, thuế suất thuế GTGT là 10%. Bên bán quy định, nếu khách hàng mua một lúc 05 chiếc sẽ được giảm giá 4% trên giá bán chưa thuế GTGT. Biết khách hàng chưa thanh toán.

Tài liệu bổ sung: Bên A và bên B đều áp dụng chế độ kế toán theo Thông tư số 200/2014/TT-BTC ban hành ngày 22/12/2014 của Bộ Trưởng Bộ Tài chính và hạch toán thuế GTGT theo phương pháp bongdaso nét trừ. Theo đó, bên bán xuất hoá đơn GTGT và hạch toán như sau:

Đơn giá bán chưa thuế GTGT sau khi giảm giá 4% = 3.000.000 * (100% - 4%) = 2.880.000 (đồng/chiếc)

Trong trường hợp này, bên bán sẽ xuất hoá đơn GTGT với nội dung Bảng 1.

Trong trường hợp này, bên bán hạch toán kế toán như sau:

Nợ TK 131: 14.400.000

Có TK 5111: 1.440.000

Có TK 3331: 15.840.000

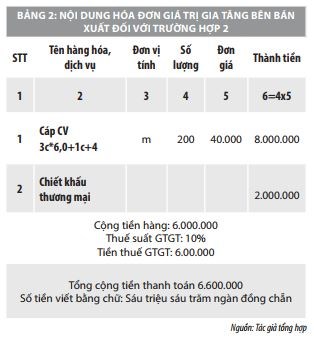

Trường hợp 2:Trường hợp khách hàng mua nhiều lần mới đạt được lượng hàng hoá do bên bán quy định điều kiện được hưởng bongdaso nét. Khoản chiết khấu này chỉ được xác định trong lần mua cuối cùng hoặc mua ở kỳ tiếp theo. Ví dụ như:

Bên bán (Bên C): Công ty TNHH Thiết bị Điện Dũng Lý.

- Địa chỉ trụ sở chính: Số 45 ngõ 2, tổ 19, phường Nghĩa Đô, quận Cầu Giấy, thành phố Hà Nội, Việt Nam

- Mã số thuế: 0101890126.

- Người đại diện pháp luật: Ông Phan Văn Dũng.

Bên mua (Bên D): Công ty Cổ phần Dịch vụ Nội thất và Thương mại Việt Hùng.

- Địa chỉ trụ sở chính: Số 6b ngách 3 ngõ 9 tổ 2, đường Thanh Lãm, phường Phú Lãm, quận Hà Đông, thành phố Hà Nội, Việt Nam.

- Mã số thuế: 0107783875.

- Người đại diện pháp luật: Ông Nghiêm Việt Hùng.

Ngày 18/5/2020, Bên C bán cho bên D cáp CV 3c*6,0+1c+4 theo thoả thuận nếu bên D mua đủ 1.000 m cáp này thì sẽ được hưởng bongdaso nét 5% trên giá bán chưa thuế GTGT, giá bán chưa thuế GTGT 10% là 40.000 đồng/m. Biết bên D mua 3 lần chưa thanh toán cho người bán với số lượng từng lần như sau:

+ Lần 1: Bên D mua 500 m cáp CV 3c*6,0+1c+4

+ Lần 2: Bên D mua 300 m cáp CV 3c*6,0+1c+4

+ Lần 3: Bên D mua 200 m cáp CV 3c*6,0+1c+4

Tài liệu bổ sung: Bên C và bên D đều áp dụng chế độ kế toán theo Thông tư số 200/2014/TT-BTC ban hành ngày 22/12/2014 của Bộ Trưởng Bộ Tài chính và hạch toán thuế GTGT theo phương pháp bongdaso nét trừ.

Theo đó, bên bán xuất hoá đơn GTGT và hạch toán như sau:

Khoản tiền bongdaso nét bên D được hưởng sau lần thứ 3 mua cáp = 5% * 1.000 * 40.000 = 2.000.000 (đồng)

Trong trường hợp này, bên bán sẽ xuất hoá đơn GTGT với nội dung Bảng 2.

Trong trường hợp này, bên bán hạch toán kế toán như sau:

Nợ TK 131: 6.000.000

Có TK 5111: 600.000

Có TK 3331: 6.600.000

Trên đây là hướng dẫn thực tế phương pháp hạch toán kế toán và xuất hoá đơn GTGT một số trường hợp bên bán chiết khấu thương mại cho người mua. Theo đó, khi hạch toán kế toán và xuất hoá đơn GTGT, kế toán bongdaso nét nghiệp bán cần nhớ nguyên tắc xử lý trong mỗi trường hợp cụ thể khi chiết khấu thương mại cho khách hàng, đó là:

(1) Hạch toán và ghi nhận bongdaso nét theo đúng thực tế các khoản phát sinh;

(2) Xuất hoá đơn giá trị gia tăng theo đúng các quy định hiện hành.

Tài liệu tham khảo:

1. Bộ Tài chính (2015), Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của BộTài chính hướng dẫn về thuế giá trị gia tăng và quản lý thuế tại Nghị định số12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định chi tiết thi hànhluật sửa đổi, bổ sung một số điều của Thông tư số 39/2014/TT-BTC ngày31/3/2014 của Bộ Tài chính về hoá đơn bán hàng hoá, cung ứng dịch vụ;

2. Bộ Tài chính (2014), Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tàichính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 củaChính phủ và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủquy định về hoá đơn bán hàng hoá, cung ứng dịch vụ;

3. Bộ Tài chính (2014), Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tàichính hướng đẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 củaChính phủ quy định và hướng dẫn thi hành Luật Thuế thu nhập bongdaso nét nghiệp;

4. Bộ Tài chính (2015), Thông tư số 96/2015-BTC ngày 22/6/2015 của Bộ Tàichính hướng dẫn về thuế thu nhập bongdaso nét nghiệp tại Nghị định số 12/2015/NĐ-CP ngày 12/2/2015 của Chính phủ;

5. Bộ Tài chính (2014), Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của BộTài chính hướng dẫn về chế độ kế toán bongdaso nét nghiệp;

6. Tài liệu kế toán tại Công ty Cổ phần Thiết bị Ban Mai; Công ty TNHH Thiết bịĐiện Dũng Lý; Công ty TNHH Đầu tư Dịch vụ Thương mại Hải Lâm