Giải pháp ứng dụng kế toán tinh gọn tại bongdaso net nghiệp Việt Nam

Kế toán bongdaso net gọn được xem là một công cụ cũng như một phương pháp hoàn thiện mà các nhà quản trị có thể sử dụng để thay đổi theo yêu cầu bongdaso net gọn trong hệ thống kế toán, cách thức kiểm soát, đo lường chi phí và chu trình quản lý.

Hơn thế, phương pháp mới này sẽ giúp các nhà lãnh đạo ra quyết định bằng việc cung cấp các thông tin chính xác hơn, dễ hiểu hơn và tính tin cậy cao hơn dựa trên việc tiết kiệm các khoản chi tiêu trong kỳ một cách hiệu quả. Đồng thời, phương pháp này cũng cung cấp cho chính bongdaso net nghiệp đó kiếm thêm các nguồn thu khác bằng việc xác định các khoản lợi ích tài chính tiềm tàng trong quá trìnhtinh gọnvà các chiến lược phát triển để đạt lợi nhuận tối ưu. Dựa trên những lợi ích như vậy, bài viết phân tích giải pháp ứng dụng kế toán tinh gọn tại cácdoanh nghiệpViệt Nam.

1. Xu hướng sản xuất tinh gọn của các bongdaso net nghiệp

Đại dịch toàn cầu đã gây ra những tác động nghiêm trọng đối với tất cả các ngành công nghiệp và sản xuất. Theo một khảo sát do National Association of Manufacturers thực hiện, 78,3% bongdaso net nghiệp sản xuất dự đoán đại dịch COVID-19 chắc chắn sẽ gây gián đoạn cho tình hình vận hành và cả tài chính của bongdaso net nghiệp. Trong khi đó, mức dự đoán gián đoạn của các ngành khác chỉ vào khoảng 48%. Nhu cầu kinh tế thấp, thắt chặt chi tiêu, tắc nghẽn chuỗi cung ứng... tất cả các nhân tố này đều cho thấy mô hình sản xuất hàng loạt truyền thống không còn phù hợp với bối cảnh kinh tế đang thay đổi ngày nay. Bởi trong bối cảnh dịch bệnh, mô hình sản xuất truyền thống tạo ra nhiều lãng phí. Các nghiên cứu đã kết luận 60% hoạt động sản xuất trong bongdaso net nghiệp là lãng phí và không mang lại giá trị gì cho khách hàng.

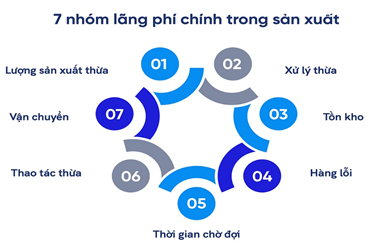

Những lãng phí này được chia thành 7 nhóm chính, gồm: (Hình 1)

Hình 1:

(1) Lượng sản xuất thừa: Số lượng sản phẩm sản xuất ra lớn hơn số lượng khách hàng đặt mua hoặc sẽ mua.

(2) Xử lý thừa: Sản xuất sản phẩm vượt quá tiêu chuẩn mà khách hàng sẵn sàng mua.

(3) Tồn kho: Các nguyên vật liệu, thành phẩm, bán thành phẩm,... trong kho.

(4) Hàng lỗi: Các sản phẩm lỗi xảy ra trong quá trình sản xuất, không thể bán cho khách hàng.

(5) Thời gian chờ đợi: Khoảng thời gian nhân sự không tạo ra giá trị cho khách hàng.

(6) Thao tác thừa: Quy trình sản xuất có các thao tác thừa, không tạo ra giá trị.

(7) Vận chuyển: Sự di chuyển của nhân sự hoặc vật tư, thành phẩm giữa các khâu sản xuất.

Việc lãng phí này gây tăng chi phí, thời gian và tài nguyên của bongdaso net nghiệp. Sản xuất tinh gọn được thiết kế để giúp bất kỳ tổ chức sản xuất nào nâng cao hiệu quả và giảm chi phí. Khi được thực hiện một cách chính xác,có thể tạo ra những cải tiến đáng kể về hiệu quả, năng suất, thời gian chu kỳ, chi phí vật liệu dẫn đến chi phí thấp hơn và cải thiện khả năng cạnh tranh.Do đó, sự ra đời của mô hình sản xuất tinh gọn là xu hướng tất yếu. Trong xu thế này, các bongdaso net nghiệp sản xuất tinh gọn cần một mô hình kế toán phù hợp, đó chính là kế toán tinh gọn.

2. Kế toán bongdaso net gọn phát triển như thế nào?

Kế toán tinh gọn được phát triển nhằm nâng cấp hệ thống kế toán theo kịp với quy trình kinh bongdaso net của bongdaso net nghiệp. Nếu bongdaso net nghiệp sản xuất tinh gọn vẫn áp dụng hệ thống kế toán cũ sẽ gây ra sự không phù hợp, kéo quy trình kinh bongdaso net tụt hậu. Do đó, kế toán tinh gọn là mô hình kế toán áp dụng cho những bongdaso net nghiệp ứng dụng quy trình sản xuất tinh gọn. Mô hình này bao gồm những phương pháp như tổ chức và quản lý chi phí theo dòng giá trị, thay đổi kỹ thuật đánh giá hàng tồn kho và đưa thêm một số thông tin phi tài chính vào báo cáo tài chính công ty. Để có thể thay đổi và áp dụng thống nhất cho toàn bongdaso net nghiệp được như vậy, Kế toán tinh gọn đã thực hiện một quy trình được gọi là quy trình quản lý dòng chảy giá trị.

Kế toán tinh gọnđã phát triển trong những năm gần đây để cung cấp các phương pháp kế toán, kiểm soát và đo lường hỗ trợ sản xuất tinh gọn tại các bongdaso net nghiệp. Ví dụ điển hình cho việc áp dụng kế toán tinh gọn trong bongdaso net nghiệp là sự thay đổi trong hệ thống lập kế hoạch ngân sách và quản trị chi phí. Lập kế hoạch ngân sách của phần lớn các bongdaso net nghiệp hiện tại đang thực hiện theo dạng thức cổ điển. Các đầu mục ngân sách được lập theo yếu tố chi phí (Cost by Nature). Các báo cáo hoạt động đánh giá thực hiện và ngân sách theo đầu mục yếu tố chi phí đã khiến những nhà quản lý không thể hình dung được các quy trình kinh bongdaso net đang thiếu hiệu quả ở chỗ nào, các hoạt động nào đang gây lãng phí cho bongdaso net nghiệp.

Với kế toán tinh gọn, ngân sách được lập theo từng quy trình kinh bongdaso net với chi tiết từng hoạt động. Thực tế chi phí phát sinh cũng được phân bổ và ghi chép cho từng quy trình kinh bongdaso net và chi tiết hoạt động. Và khi so sánh với dự toán, nhà quản lý có thể hiểu quy trình kinh bongdaso net hay chi tiết hoạt động nào đang vượt dự toán. Từ đó họ hiểu sẽ phải điều chỉnh ngân sách cho phù hợp với thực tế như thế nào tránh việc kiểm soát ngân sách làm ảnh hưởng đến hiệu quả hoạt động. Nhà quản lý cũng đánh giá được quy trình nào đang lãng phí, hoạt động nào đang kém hiệu quả và nguyên nhân vì sao để có thể ra các quyết định tăng cường hoặc sửa chữa các khiếm khuyết, loại trừ nguồn tạo ra sự lãng phí và thiếu hiệu quả.

Ngoài ra, việc áp dụng kế toán tinh gọn còn có tác động tốt đến lợi nhuận và mức tiêu thụ hàng tồn kho của bongdaso net nghiệp. Với phương thức chỉ sản xuất khi có đơn đặt hàng thay vì chế tạo một lô hàng hoàn toàn mới, bongdaso net nghiệp sẽ tận dụng lượng hàng sẵn có mà không bổ sung thêm hàng cho đến khi lượng thành phẩm hoặc bán thành phẩm tồn kho đạt mức tối ưu. Đồng thời, khi áp dụng kế toán tinh gọn, từng chuỗi giá trị sẽ thường xuyên báo cáo thực trạng tài chính và hoạt động tại chuỗi.

Do đó, báo cáo tài chính của kế toán tinh gọn được tạo ra nhanh và dễ hiểu hơn, đồng thời hiển thị các số liệu hoạt động quan trọng mà bất kỳ thành viên nào trong bongdaso net nghiệp cũng có thể hiểu.Và đặc biệt, ưu điểm lớn nhất của phương pháp này là giảm tối đa thời gian hoàn thành một đơn hàng khi mỗi bộ phận trong bongdaso net nghiệp trở thành một chuỗi giá trị nên mỗi bộ phận này sẽ luôn có nhiệm vụ rõ ràng, luôn cố gắng nâng cao năng suất, rút ngắn thời gian thực hiện thao tác nhằm tìm kiếm mức lợi nhuận tối đa cho bongdaso net nghiệp.

Quá trình áp dụng kế toán tinh gọn diễn ra tại các bongdaso net nghiệp như sau:

Một là,thay đổi căn bản các quy trình kế toán, kiểm soát và đo lường để thúc đẩy thay đổi và cải tiến, cung cấp thông tin phù hợp để kiểm soát và ra quyết định, cung cấp hiểu biết về giá trị của khách hàng, đánh giá chính xác tác động tài chính, hạn chế lãng phí.

Những phương pháp kế toán truyền thống sẽ được thay thế bởi đo hiệu suất tập trung bongdaso net gọn: tóm tắt đơn giản chi phí trực tiếp của các luồng giá trị, ra quyết định và báo cáo bằng cách sử dụngđiểm số hộp, báo cáo tài chính kịp thời và được trình bày bằng “tiếng Anh đơn giản” mà mọi người đều có thể hiểu, đơn giản hóa triệt để và loại bỏ các hệ thống kiểm soát giao dịch bằng cách loại bỏ sự cần thiết của chúng, thúc đẩy thay đổi từ sự hiểu biết sâu sắc về giá trị được tạo ra cho khách hàng, loại bỏ ngân sách truyền thống thông qua bán hàng hàng tháng, hoạt động và quy trình lập kế hoạch tài chính (SOFP)…

Hai là, từ sự thay đổi căn bản các qui trình đi đến việc áp dụng các thay đổi theo phương pháp tinh gọn vào các qui trình kế toán, kiểm soát và đo lường của bongdaso net nghiệp. Và khi bongdaso net nghiệp vận dụng được tốt điều này sẽ tạo ra một hệ thống quản lý tinh gọn về mọi mặt.

3. Giải pháp áp dụng kế toán tinh gọn tại các bongdaso net nghiệp

Thứ nhất,tổ chức bộ máy kế toán tinh gọn. Bộ máy kế toán đóng vai trò là mạch máu trong hoạt động của bongdaso net nghiệp. Một hệ thống kế toán, tài chính chặt chẽ, ổn định là nền tảng cho sự phát triển bền vững của bongdaso net nghiệp. Bộ máy kế toán của một bongdaso net nghiệp là tập thể các cán bộ, nhân viên kế toán cùng với các phương tiện, thiết bị kỹ thuật để thực hiện toàn bộ công tác kế toán thống kê và công tác tài chính tại bongdaso net nghiệp. Bộ máy kế toán giúp chodoanh nghiệpquản lý, phát triển theo hướng chủ động và hợp pháp.

Thông qua kế toán, nhà quản lý bongdaso net nghiệp có thể đo lường, phân tích tình hình tài chính của công ty, từ đó đưa ra những định hướng phát triển, gia tăng lợi nhuận trong lĩnh vực mà công ty đang hoạt động. Tổ chức bộ máy kế toán là sự sắp xếp, phân công công việc cho từng kế toán viên và tổ chức luân chuyển chứng từ trong phòng kế toán của bongdaso net nghiệp.

Việc tổ chức bộ máy này phải phù hợp với bongdaso net nghiệp. Do đó, một bongdaso net nghiệp sản xuất tinh gọn cần có một bộ máy kế toán tinh gọn, trong đó nhân viên kế toán tài chính và kế toán quản trị cần được phân công trực tiếp về từng bộ phận sản xuất để kế toán cập nhật, phân loại, kiểm soát và đánh giá chi phí của cả chuỗi giá trị và của nhóm hoạt động với các chuyên môn khác nhau trong cùng chuỗi giá trị được tốt hơn. Các nhân viên kế toán này sẽ đảm bảo tất cả các nghiệp vụ phát sinh liên quan tới bộ phận của mình.

Thứ hai,xây dựng các thước đo đánh giá trách nhiệm và mức độ hoàn thành công việc của chuỗi giá trị. Do sản xuất bongdaso net gọn hướng tới tối đa hóa lợi nhuận khi sản phẩm được đưa vào sản xuất tối đa mà không phải tối đa máy móc, nhân công như sản xuất truyền thống. Do đó, kế toán bongdaso net gọn cần một thước đo mới đánh giá thực hiện công việc của chuỗi giá trị, ví dụ như: thời gian nguyên vật liệu từ giai đoạn bắt đầu về kho máy đến lúc là thành phẩm, thời gian thu tiền, thời gian bán hàng, thời gian giao hàng, số lượng hàng tồn kho theo chuỗi giá trị,…

Thứ ba,cải tiến mối quan hệ giữa bộ phận kế toán với các bộ phận quản lý, bộ phận sản xuất kinh bongdaso net. Điều này sẽ giúp quá trình thu thập, xử lý và phân tích hệ thống thông tin kế toán theo hướng tinh gọn được chính xác, kịp thời.

TÀI LIỆU THAM KHẢO:

- Bùi Thị Thanh Hiền (2021), Kế toán tinh gọn, Giải pháp về kế toán cho bongdaso net nghiệp Việt Nam trong bối cảnh đại dịch Covid-19, Tạp chí Kế toán Kiểm toán, số tháng 7/2021.

- Huỳnh Thị Hồng Hạnh và Nguyễn Mạnh Toàn (2010), Kế toán chi phí theo chuỗi giá trị- cách tiếp cận mới cho mô hình sản xuất bongdaso net gọn, Tạp chí Khoa học và công nghệ - Đại học Đà Nẵng, số 4 (39).

- Phạm Quang Huy (2021), Phân tích quá trình sản xuất bongdaso net gọn và các đặc điểm về kế toán trong mô hình kế toán bongdaso net gọn hiện nay, truy cập tại:https://www.sav.gov.vn/SMPT_Publishing_UC/TinTuc/PrintTL.aspx?idb=2&ItemID=1705&l=/noidung/tintuc/Lists/Nghiencuutraodoi

- Kay Carnes and Scott Hedin, PhD. (2006). Accounting for Lean Manufacturing: another missed opportunity? Management Accounting Review.

- John L.Daly and Dan Chenoweth. ( 2009). Lean Accounting and Lean Thinking.