Giải pháp tăng tốc chuyển đổi số bảo hiểm nhân thọ qua kênh phân phối ngân hàng

Trong thời gian vừa qua, hoạt động phân phối bảo hiểm nhân thọ qua kênh ngân hàng (bancassurane) đã có sự tăng trưởng vượt bậc và thu nhập từ độc quyền khai thác đóng góp lớn vào thu thuần dịch vụ các ngân hàng. Do vậy, để đem lại trải nghiệm khách hàng tốt, khai thác tối đa tiềm năng đem lại tốc độ tăng trưởng đột phá thì ngành Bảo hiểm nhân thọ cần phải tăng tốc thực sự chuyển đổi số để đồng bộ với sự chuyển đổi số ngân hàng (Digital Banking).

Hiệu quả từ việc liên kết bảo hiểm ngân bongdaso com tv

Một trong những thay đổi nổi bật trong lĩnh vực kinh doanh bảo hiểm - ngân bongdaso com tv tại Việt Nam những năm qua là sự xuất hiện và phát triển của các mô hình liên kết giữa các doanh nghiệp bảo hiểm với các ngân bongdaso com tv thương mại trong việc phát triển và phân phối các sản phẩm bảo hiểm qua ngân bongdaso com tv (Bancassurance).

Bancassurance là sự hợp tác giữa công ty bảo hiểm và các ngân bongdaso com tv, trong đó ngân bongdaso com tv sẽ tận dụng hệ thống phân phối và nguồn khách bongdaso com tv của mình để phân phối sản phẩm bảo hiểm cho công ty bảo hiểm và thực hiện một số dịch vụ khác như thu phí bảo hiểm. Đổi lại công ty bảo hiểm sẽ trả hoa hồng và các khoản phí cho ngân bongdaso com tv theo hợp đồng được ký kết giữa hai bên. Thực tiễn cho thấy, hoạt động liên kết giữa bảo hiểm - ngân bongdaso com tv đã bước đầu hình thành và phát triển ở Việt Nam, hoạt động này đã và đang mang lại lợi ích cho cả doanh nghiệp bảo hiểm, ngân bongdaso com tv và khách bongdaso com tv.

Thứ nhất,đem lại hiệu quả và cơ hội lớn cho cả hai bên.

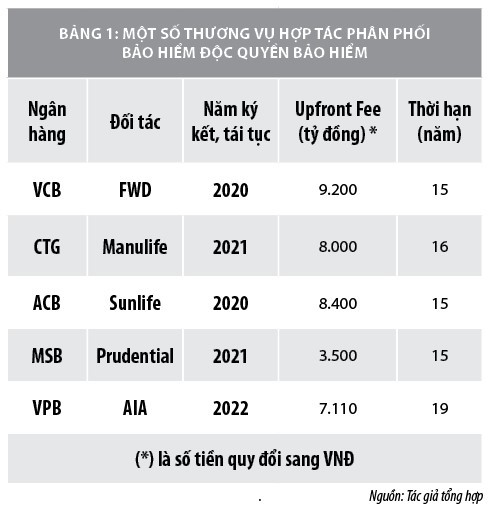

Các thương vụ hợp tác độc quyền với bảo hiểm đã đem lại doanh thu phí trả trước bongdaso com tv nghìn tỷ đồng và đóng góp quan trọng trong thu thuần phí dịch vụ của các ngân bongdaso com tv. Đây là nguồn thu “hái ra tiền” cho các ngân bongdaso com tv, đặc biệt là các thỏa thuận độc quyền với doanh nghiệp bảo hiểm luôn giúp các ngân bongdaso com tv kiếm được một khoản phí trả trước cao (upfront fee) và phí ổn định (hoa hồng phí - commission) từ kết quả bán bảo hiểm bongdaso com tv năm của ngân bongdaso com tv dao động từ 80% đến 100% phí bảo hiểm khách bongdaso com tv nộp năm đầu (FYP). Còn đối với các doanh nghiệp bảo hiểm thì tệp khách bongdaso com tv rộng lớn của ngân bongdaso com tv là nguồn thông tín quý giá và giúp phát triển trong dài hạn, đa dạng hóa kênh bán bongdaso com tv và tiếp cận được phân khúc khách bongdaso com tv trung lưu.

Thứ hai,tốc độ tăng trưởng doanh thu ngoạn mục.

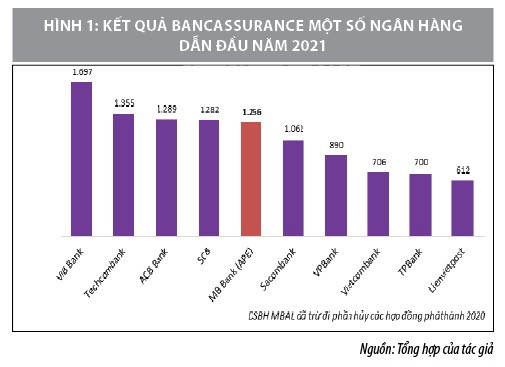

Kết quả triển khai bancassurance góp phần tăng trưởng nhanh và bền vững cho các bên. Trong khảo sát 20 công ty bảo hiểm được Vietnam Report công bố mới đây, doanh thu kênh phân phối bảo hiểm qua ngân bongdaso com tv đến nay đã xấp xỉ bằng doanh thu từ kênh đại lý của các công ty bảo hiểm, với mức tăng trưởng gần bằng kênh dịch vụ kỹ thuật số (66,7% so với 69,2%). Điều này chứng tỏ, phân phối bảo hiểm qua ngân bongdaso com tv hiện đang là “cứu tinh” cho cả các doanh nghiệp bảo hiểm và là nguồn thu của nhiều ngân bongdaso com tv thương mại. Bảo hiểm đã thể hiện tốt vai trò của mình như một “bộ giảm xóc” trước những rủi ro và tác động bất ngờ do đại dịch COVID-19 gây ra. Thậm chí, nhiều ngân bongdaso com tv thương mại đã tổ chức thành các khối kinh doanh riêng, coi bancassurance là động lực để tăng trưởng doanh thu phí và đặc biệt trong bối cảnh siết tăng trưởng tín dụng.

Thứ ba,đem lại hệ sinh thái đầy đủ, nâng cao trải nghiệm khách bongdaso com tv.

Nhu cầu khách bongdaso com tv hiện nay rất phong phú. Khách bongdaso com tv ngoài việc sử dụng các dịch vụ ngân bongdaso com tv truyền thống như gửi, vay, khách bongdaso com tv còn sử dụng các sản phẩm đầu tư, bảo hiểm, các dịch vụ tiện ích phong cách sống (life style). Do vậy, việc doanh nghiệp cung cấp các sản phẩm bảo hiểm và các sản phẩm liên kết đầu tư phù hợp với xu hướng đã tạo ra sự đa dạng dịch vụ, cung cấp dịch vụ đầy đủ… trên thị trường bảo hiểm, góp phần nâng cao trải nghiệm khách bongdaso com tv và giữ chân khách bongdaso com tv.

Thứ tư,đẩy nhanh tỷ lệ thâm nhập bảo hiểm nhân thọ.

Năm 2020, tỷ lệ thâm nhập của Việt Nam mới đạt 1,6% thấp hơn nhiêu so với mức bình quân trên thế giới là 3.3%; tỷ lệ này cũng thấp hơn so với các nước trong khu vực như: Malyasia là 4%, Thái Lan 3,4%, Ấn Độ 3,2%. Năm 2021, doanh thu ngành Bảo hiểm đạt 124 nghìn tỷ đồng, tăng 23,4%. Theo các chuyên gia bảo hiểm, với những thay đổi Luật Kinh doanh bảo hiểm sửa đổi 2022 được Quốc hội thông qua thì mục tiêu phấn đấu đạt khoảng 3,5% GDP vào năm 2025. Qua đó, góp phần đẩy nhanh tỷ lệ thâm nhập bảo hiểm nhân thọ trong dân cư.

Thứ năm,áp lực tích hợp chuyển đổi số ngân bongdaso com tv lan sang chuyển đổi số bảo hiểm.

Ngân bongdaso com tv đang được đánh giá là có tốc độ chuyển đổi số nhanh nhất trong các ngành đồng thời là ngành có tốc độ thu hút khách bongdaso com tv mới sử dụng dịch vụ tăng nhanh nhất, có tốc độ cung cấp các sản phẩm và trải nghiệm khách bongdaso com tv mạnh nhất. Thực tế cho thấy, chuyển đổi số của ngân bongdaso com tv diễn ra rất mạnh mẽ, 100% các ngân bongdaso com tv Việt Nam đã chuyển đổi bán bongdaso com tv qua kênh số.

Đối với lĩnh vực bảo hiểm, việc chuyển đổi số của các doanh nghiệp bảo hiểm nhân thọ hiện nay đã tích cực, đã chủ động hợp tác với các ngân bongdaso com tv để chuyển đổi số như: Vận hành, sử dụng các website riêng, các ứng dụng website/app cho các quy trình kinh doanh; đa dạng các quy trình cung cấp sản phẩm bảo hiểm trực tuyến; đảm bảo tăng cường các quy trình giải quyết bồi thường bảo hiểm trực tuyến; các dịch vụ số, trực tuyến chăm sóc khách bongdaso com tv...

Tuy nhiên, hoạt động chuyển đổi số trong lĩnh vực bảo hiểm vẫn còn những hạn chế như: Doanh thu kênh bảo hiểm trực tuyến còn thấp; tiềm lực về tài chính cho việc đầu tư công nghệ chưa cao; nhân lực chuyên trách mảng công nghệ còn mỏng, yếu; sản phẩm còn đơn điệu, hành trình trải nghiệm khách bongdaso com tv chưa được tích hợp với nha, chưa có quy định đặc thù hỗ trợ triển khai nhiệm vụ chuyển đổi số…

Giải pháp tăng tốc chuyển đổi sốbảo hiểm nhân thọ qua kênh phân phối ngân bongdaso com tv

Trên thực tiễn chuyển đổi số trong lĩnh vực ngân bongdaso com tv và bảo hiểm, nhằm mục tiêu tăng tốc chuyển đổi số bảo hiểm nhân thọ qua kênh phân phối ngân bongdaso com tv, trong thời gian tới, cần chú trọng một số giải pháp sau:

Thứ nhất,tăng cường đầu tư, phát triển các ứng dụng số đồng bộ với ngân bongdaso com tv số.

Việc tăng cường đầu tư, phát triển các ứng dụng số đồng bộ với ngân bongdaso com tv số nhằm nâng cao nhận thức (aware), phương pháp tiếp cận mới (design thinking, agile…) trong việc thiết kế sản phẩm, marketing, định phí, thẩm định rủi ro, quy trình nội bộ, giải quyết khiếu nại…, áp dụng triển khai việc tự động hóa thông minh (thu thập yêu cầu, đánh giá, kiểm tra…). Đồng thời, phải tích hợp đồng bộ các hệ thống công nghệ digital banking trên các nền tảng App, website... của ngân bongdaso com tv, từ đó giúp khách bongdaso com tv sử dụng trên nền tảng digital banking tiếp cận được đầy đủ sản phẩm bảo hiểm, cá thể hóa trên từng phân khúc khách bongdaso com tv, tra cứu, hiểu rõ các sản phẩm bảo hiểm, các quyền lợi khi tham gia một cách đơn giản và thân thiện.

Thứ hai,thiết kế các sản phẩm bảo hiểm theo hành trình trải nghiệm ngân bongdaso com tv số.

Cần tập trung thiết kế các sản phẩm bảo hiểm chuyên biệt theo hành trình khách bongdaso com tv và gắn chặt với phân tích hành vi, khẩu vị khách bongdaso com tv tự động theo dữ liệu phân tích, tích hợp với sản phẩm ngân bongdaso com tv mà khách bongdaso com tv thường xuyên sử dụng trên nền tảng ngân bongdaso com tv số để khách bongdaso com tv dễ dàng tiếp cận, “nhặt” luôn vào giỏ bongdaso com tv trên hành trình sử dụng dịch vụ; tích hợp với sản phẩm ngân bongdaso com tv, đầu tư, ủy thác, mua sắm… trên nền tảng app. Chẳng hạn như các sản phẩm gắn với bảo vệ khách bongdaso com tv trước các rủi ro khi giao dịch online, các sản phẩm bảo hiểm gắn với vay online, các sản phẩm bảo hiểm tai nạn, du lịch, đầu tư tích lũy…

Thứ ba,đổi mới cách truyền thông sản phẩm, tiếp cận khách bongdaso com tv.

Việc ứng dụng các cách truyền thông sản phẩm bảo hiểm cần thêm các kênh mới trên nền tảng xã hội, nền tảng App, fanpage, omni marketing… song song cùng các kênh truyền thống để nhiều khách bongdaso com tv tìm hiểu, sử dụng mọi lúc mọi nơi. Bên cạnh đó, cần tăng cường các ứng dụng AI, chat box… để đáp ứng các nhu cầu khách bongdaso com tv.

Thứ tư,hoàn thiện hành lang pháp lý liên quan đến hoạt động kinh doanh trên nền tảng số.

Theo đó, cần xây dựng hành lang pháp lý đầy đủ và kịp thời như bổ sung quy định trực tiếp về trình tự, thủ tục, bổ sung thêm quy định phân định rõ trách nhiệm của ngân bongdaso com tv thương mại và doanh nghiệp bảo hiểm khi tổ chức triển khai kinh doanh trên nền tảng số.

Thứ năm,về phía các ngân bongdaso com tv thương mại.

Cần xây dựng chiến lược bộ phận và có chính sách cụ thể về phát triển kinh doanh bancassurance trên nền tảng số trong chiến lược phát triển tổng thể; tận dụng tối đa cơ sở dữ liệu khách bongdaso com tv sẵn có kết hợp thông tin thu thập bên ngoài, sử dụng kỹ thuật hiện đại để phân tích nhu cầu khách bongdaso com tv và tìm kiếm khách bongdaso com tv phù hợp cho bancassurance; kết hợp với các doanh nghiệp bảo hiểm để thiết kế sản phẩm bảo hiểm đặc thù; có bước đi thích hợp chuyển đổi số, tiến tới số hóa đối với hoạt động bancassurance đạt mức cao.

Kết luận

Hiện nay, mô hình bancassurance đã và đang phát triển mạnh mẽ tại các nước trên thế giới, với Việt Nam mô hình này không còn quá mới, song sự phát triển của mô hình này vẫn chưa tương xứng với tiềm năng, đặc biệt là kênh ngân bongdaso com tv số. Với lợi ích của kênh phân phối bancassurance đem lại cùng với thị trường bảo hiểm Việt Nam đầy tiềm năng đây là cơ hội tốt cho các doanh nghiệp bảo hiểm khai thác sản phẩm qua kênh phân phối ngân bongdaso com tv số.

Tài liệu tham khảo:

1. Quốc hội (2022), Dự thảo Luật kinh doanh bảo hiểm sửa đổi;

2. Đỗ Minh (2021), Chuyển đổi số ngành bảo hiểm: Cần các giải pháp tự động hóa thông minh, Tạp chí ICTVietnam;

3. Thanh Sơn (2021), Chuyển đổi số trong lĩnh vực bảo hiểm, Tạp chí điện tử Tài chính;

4. Dũng (2021), Chuyển đổi số - lựa chọn tất yếu với các doanh nghiệp bảo hiểm, Tạp chí Thị trường Tài chính tiền tệ.

*ThS. Phạm Huyền Trang - Học viện chính sách và Phát triển

** Bài đăng trên Tạp chí Tài chính kỳ 1 - Tháng 6/2022