kq bongdaso phí môi trường trong kế toán quản trị môi trường tại doanh nghiệp

Tại Việt Nam, việc nghiên cứu, triển khai áp dụng kế toán quản trị môi trường còn mới mẻ và đang đi những bước khởi đầu. Trọng tâm của kế toán quản trị môi trường là kq bongdaso phí môi trường. kq bongdaso phí môi trường thường gắn với hoạt động môi trường của doanh nghiệp, nhưng xét trên khía cạnh hạch toán, thì đây là một dạng kq bongdaso phí phát sinh làm ảnh hưởng đến tình hình tài chính doanh nghiệp.

Các vấn đề chung về kq bongdaso phí môi trường trong doanh nghiệp

kq bongdaso phí môi trường trong tiếng Anh là: Environmental cost. Theo Ủy ban phát triển bền vững của Liên hợp quốc - UNDSD, (2001): kq bongdaso phí môi trường có thể hiểu là các kq bongdaso phí gắn với thiệt hại môi trường và bảo vệ môi trường của doanh nghiệp (DN). kq bongdaso phí này bao gồm các kq bongdaso phí để ngăn ngừa, tiêu hủy, lập kế hoạch, kiểm soát, thay đổi hành động và khắc phục những thiệt hại có thể xảy ra ở công ty và ảnh hưởng tới chính phủ và mọi người.

Theo Liên đoàn kế toán quốc tế (IFAC, 2005), kq bongdaso phí môi trường (CPMT) của một doanh nghiệp (DN) được chia thành 2 nhóm cơ bản: CPMT bên ngoài DN và CPMT bên trong DN.

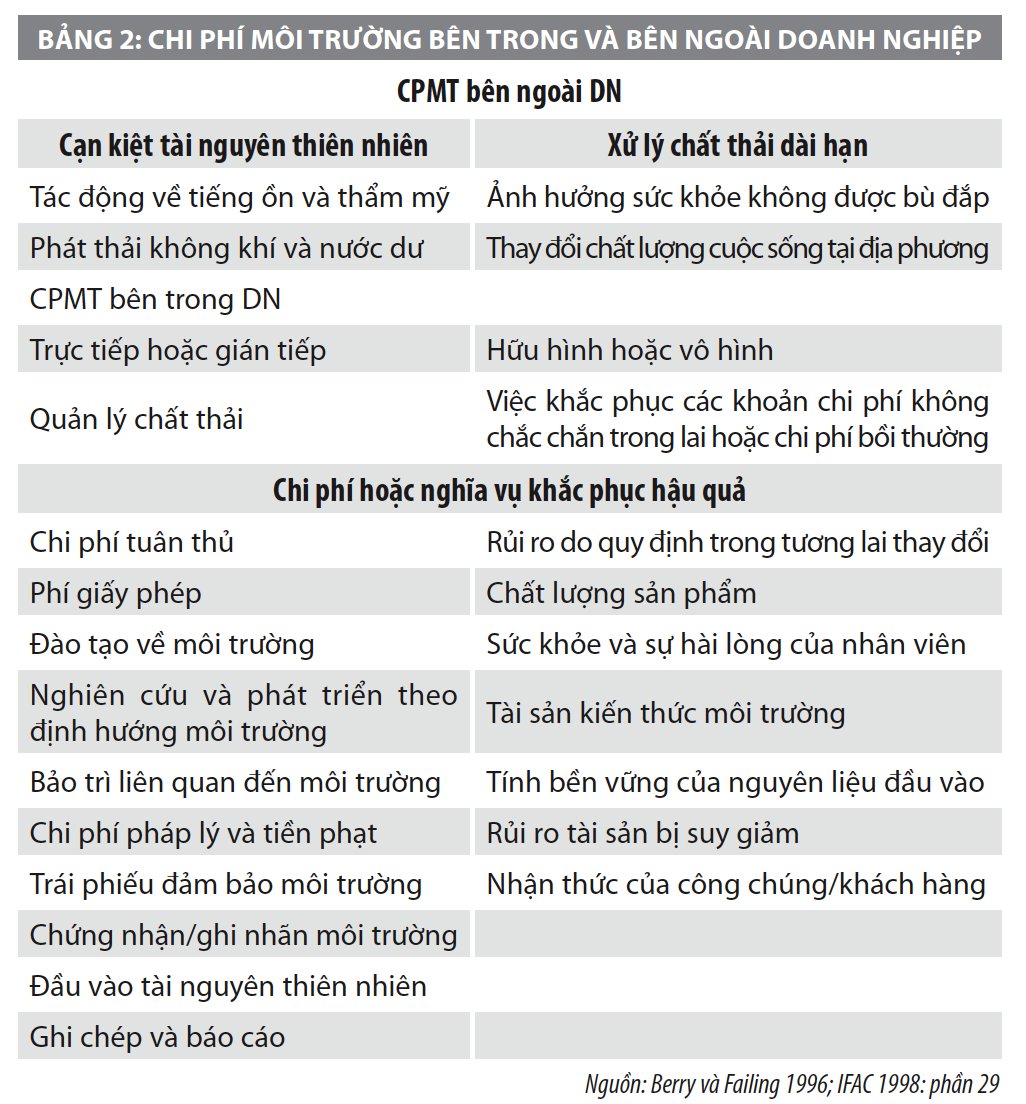

CPMT bên ngoài DN:Là những kq bongdaso phí phát sinh từ tác động của những hoạt động sản xuất kinh doanh (SXKD) trong DN làm ảnh hưởng tiêu cực đến môi trường, từ đó gây ra những thiệt hại cho các cá nhân, tổ chức, DN và chủ thể khác.

Những thiệt hại về ô nhiễm môi trường do DN gây ra, theo quy định hiện hành hoặc sắp ban hành trong tương lai vẫn chưa yêu cầu DN phải có một trách nhiệm pháp lý hoặc một nghĩa vụ kinh tế cho những những thiệt hại này. CPMT bên ngoài cũng là những kq bongdaso phí về thiệt hại do ô nhiễm môi trường mà DN gây ra, nhưng khó xác định giá trị và DN chưa cần phải có trách nhiệm pháp lý đầy đủ, vì vậy nhà quản lý ít quan tâm đến CPMT bên ngoài.

CPMT bên trong DN:Là những kq bongdaso phí phát sinh trong việc ngăn ngừa, lập kế hoạch, thực hiện, kiểm soát và khắc phục những thiệt hại về môi trường mà DN gây ra trong quá trình SXKD, những kq bongdaso phí phát sinh nhằm bảo vệ môi trường mà DN phải có trách nhiệm theo luật định.

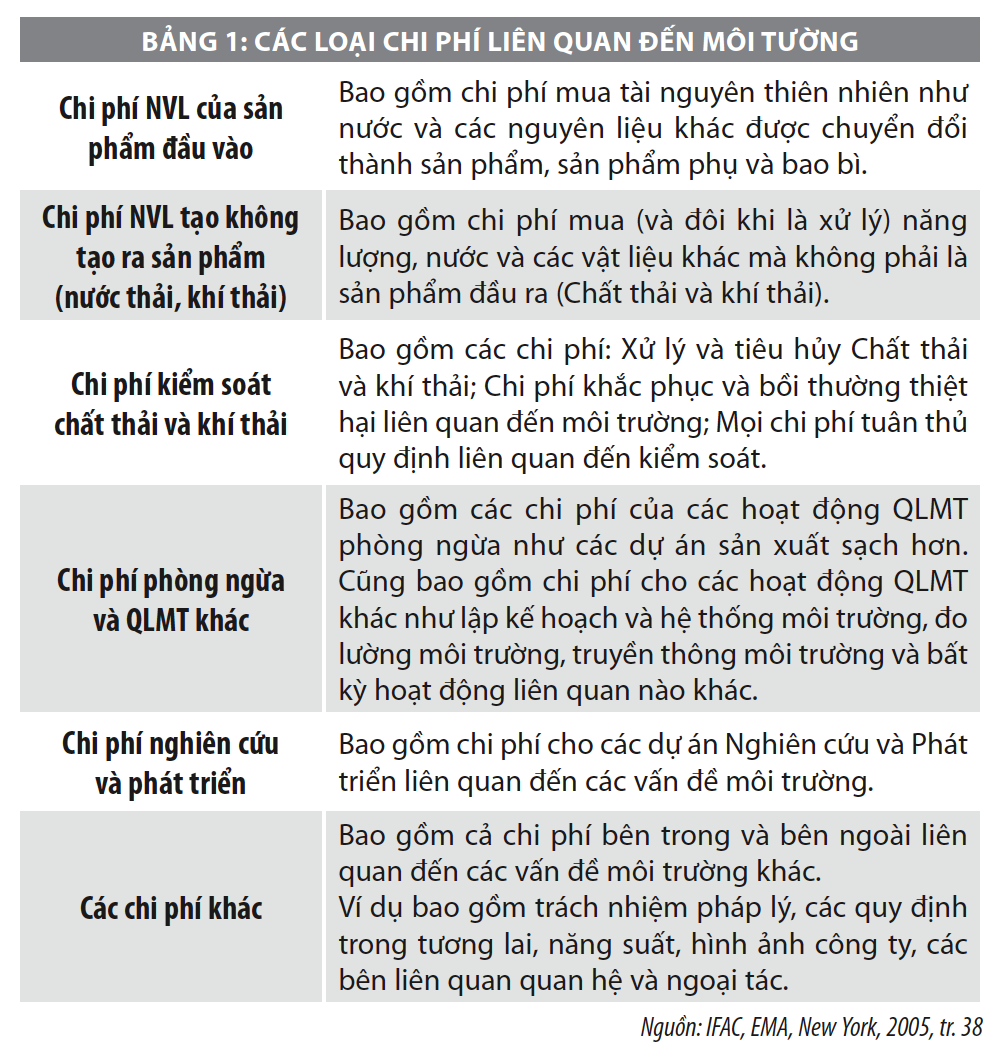

CPMT bên trong bao gồm 6 loại: kq bongdaso phí nguyên vật liệu (NVL) cấu tạo nên sản phẩm; kq bongdaso phí NVL không cấu tạo nên sản; kq bongdaso phí xử lý và kiểm soát chất thải; (4) kq bongdaso phí phòng ngừa và quản lý môi trường (QLMT); kq bongdaso phí nghiên cứu và phát triển; CPMT vô hình. (Bảng 1).

Cơ quan BVMT Hoa Kỳ (1995) phân loại CPMT trong DN thành các nội dung sau:

- kq bongdaso phí quản lý là kq bongdaso phí phát sinh để tuân thủ Luật Môi trường của liên bang, tiểu bang hoặc địa phương (còn được gọi là kq bongdaso phí tuân thủ).

- kq bongdaso phí tự nguyện đại diện cho các kq bongdaso phí phát sinh bởi một công ty không bắt buộc hoặc không cần thiết để tuân thủ Luật Môi trường nhưng vượt quá mức tuân thủ.

- “kq bongdaso phí vùng xám” đề cập đến các kq bongdaso phí không chỉ về bản chất hoặc rõ ràng là “môi trường” mà còn có thể được xem, toàn bộ hoặc một phần, như kq bongdaso phí sức khỏe và an toàn, kq bongdaso phí quản lý rủi ro, kq bongdaso phí sản xuất, kq bongdaso phí hoạt động...

- kq bongdaso phí trả trước bao gồm kq bongdaso phí chuẩn bị trước hoặc tiền sản xuất phát sinh cho các quá trình, sản phẩm, hệ thống hoặc cơ sở vật chất.

- kq bongdaso phí hoạt động đề cập đến kq bongdaso phí phát sinh trong quá trình vận hành của các quá trình, sản phẩm, hệ thống và cơ sở vật chất, trái ngược với kq bongdaso phí trả trước và kq bongdaso phí đầu cuối.

- kq bongdaso phí đầu cuối bao gồm kq bongdaso phí môi trường phát sinh sau thời gian sử dụng hữu ích của các quá trình, sản phẩm, hệ thống hoặc cơ sở vật chất.

- kq bongdaso phí thông thường bao gồm các kq bongdaso phí thường được ghi nhận trong các Báo cáo lập ngân sách vốn như lập dự toán đầu tư, nguyên liệu, vật tư và thiết bị.

Theo Hiệp hội thương mại và phát triển Liên Hiệp Quốc (2002), CPMT bao gồm kq bongdaso phí của các bước được thực hiện hoặc bắt buộc phải thực hiện, để quản lý các tác động môi trường của hoạt động của DN một cách có trách nhiệm với môi trường, cũng như các kq bongdaso phí khác theo mục tiêu và yêu cầu về môi trường của DN.

Theo Bộ Môi trường Nhật Bản (2005), CPMT được phân loại là những kq bongdaso phí liên quan trực tiếp đến môi trường hoặc những kq bongdaso phí rơi vào vùng xám, một phần là môi trường và một phần không. Đồng thời, nhấn mạnh vai trò của kq bongdaso phí bảo tồn môi trường, đó là những kq bongdaso phí liên quan đến đầu tư, công tác phòng chống, giảm, tránh hoặc loại bỏ các tác động môi trường sau sự xuất hiện của một thiên tai và các hoạt động khác. kq bongdaso phí bảo tồn môi trường bao gồm các kq bongdaso phí: Khu vực kinh doanh, trước và sau sản xuất, QLMT, hoạt động xã hội, xử lý ô nhiễm môi trường...

Tựu trung lại, CPMT có thể được phân loại thành 2 nhóm chính:

- CPMT hiện hữu (kq bongdaso phí mua tài nguyên thiên nhiên như: Năng lượng, nước, vật liệu khác để sản xuất sản phẩm, phụ phẩm, bao bì và để sử dụng bởi DN, xử lý và kiểm soát chất thải, nghiên cứu phát triển).

- kq bongdaso phí ẩn liên quan đến môi trường (kq bongdaso phí dự phòng những rủi ro về nghĩa vụ pháp lý môi trường, kq bongdaso phí ước tính cho việc khôi phục lại môi trường, kq bongdaso phí ngoại tác, kq bongdaso phí xây dựng hình ảnh DN…).

Các vấn đề liên quan đến kq bongdaso phí môi trường trong doanh nghiệp

Trọng tâm cốt lõi của Kế toán quản trị môi trường (KTQTMT) theo Ủy ban phát triển bền vững Liên Hiệp Quốc là đánh giá tổng CPMT hàng năm cho việc xử lý, thải bỏ, bảo vệ và QLMT. Đây là yêu cầu mới mẻ và đầy thách thức đối với hầu hết các DN. Tổng số tiền này thường cung cấp một bức tranh tổng quát về tổng kq bongdaso phí hàng năm liên quan đến sự kém hiệu quả trong việc xử lý kq bongdaso phí môi trường và khiến các DN phải cải thiện hệ thống thông tin và các phương án sản xuất hiệu quả. Đây là mục tiêu của sản xuất sạch hơn (Jasch, C.,2003)

Trong kế toán kq bongdaso phí thông thường, việc tổng hợp các kq bongdaso phí môi trường và phi môi trường trong các tài khoản kq bongdaso phí sản xuất chung dễ dẫn đến việc chúng bị “che giấu” với nhà quản trị. Có bằng chứng cho thấy, ban giám đốc có xu hướng đánh giá thấp mức độ và mức tăng của các kq bongdaso phí đó. Bằng cách xác định, đánh giá và phân bổ CPMT, KTQTMT cho phép ban quản lý xác định các cơ hội tiết kiệm kq bongdaso phí và thực sự tính toán mức tiết kiệm kq bongdaso phí của các dự án và các khoản đầu tư đã thực hiện.

Các ví dụ điển hình là sự tiết kiệm có thể đạt được bằng cách thay thế các dung môi hữu cơ độc hại bằng các chất thay thế không độc hại, do đó loại bỏ kq bongdaso phí cao và ngày càng tăng của báo cáo theo quy định, xử lý chất thải nguy hại và các kq bongdaso phí khác liên quan đến việc sử dụng các vật liệu độc hại.

Việc hạch toán CPMT sẽ hướng đến mục tiêu giảm lượng chất thải, đánh giá và kiểm soát rủi ro môi trường, phát triển sản phẩm thân thiện môi trường và nhận dạng các vấn đề môi trường. Thực tế là CPMT không được ghi nhận đầy đủ thường dẫn đến các tính toán sai lệch trong các phương án cải tiến và tiết kiệm kq bongdaso phí.

KTQTMT ra đời là một giải pháp và đã được phát triển dựa trên các kq bongdaso phí thông thường làm cơ sở cho việc xử lý chất thải, kq bongdaso phí xử lý, BVMT và kq bongdaso phí quản lý, cũng như các vấn đề liên quan. Kế toán QLMT đại diện cho một phương pháp tiếp cận kết hợp cung cấp việc chuyển đổi dữ liệu từ kế toán tài chính, kế toán kq bongdaso phí và cân đối dòng NVL để tăng hiệu quả sử dụng vật liệu, giảm tác động và rủi ro môi trường và giảm kq bongdaso phí BVMT.

Các chỉ số KTQTMT để ra quyết định nội bộ bao gồm các chỉ số sau: Chỉ số vật lý (phi tiền tệ) cho việc tiêu thụ nguyên liệu và năng lượng, dòng chảy và việc thải bỏ cuối cùng và các chỉ số tiền tệ cho kq bongdaso phí, tiết kiệm và doanh thu liên quan đến các hoạt động có tác động môi trường tiềm ẩn.

Kết luận

Thực tế, một số công trình đã chứng minh rằng, CPMT có thể là lý do thúc đẩy việc thực hiện KTQTMT (Chang và Deegan, 2010). Do đó, các nỗ lực để thúc đẩy KTQTMT tập trung vào việc phát triển các công cụ giúp xác định CPMT và giải thích việc thực hiện KTQTMT trong các tổ chức. Thông tin CPMT cũng được đo lường, xử lý tương tự như những thông tin kq bongdaso phí khác, phục vụ cho việc ra quyết định của DN. Nhận diện và hiểu rõ CPMT phát sinh từ đâu, được đo bằng bao nhiêu giá trị tiền tệ sẽ góp phần xác định kq bongdaso phí sản phẩm, từ đó khẳng định lại vai trò của KTQTMT trong DN.

Tài liệu tham khảo:

1. Nguyễn Thị Hằng Nga (2019), Các nhân tố ảnh hưởng đến thực hiện kế toán quản trị môi trường tại các doanh nghiệp sản xuất ở Việt Nam – Nghiên cứu cho các tỉnh thành khu vực phía Nam, Luận án Tiến sĩ, Trường Đại học kinh tế TP. Hồ Chí Minh;

2. Chang, H. & Deegan, C. (2010), Exploring factors influencing environmental Management Accounting adoption at RMIT University, Sixth Asia Pacific Interdisciplinary Research in Accounting conference, Sydney, Australia, 11-13;

3. International Federation of Accountants (2005), Environmental Management Accounting, International Guidance Document, USA;

4. United nations conference on trade and development (2002), Accounting and financial Reporting for environmental Costs and liabilities. http://unctad.org/en/Docs/iteeds4_en.pdf .

(*)ThS. Dương Thị Thanh Hiền -Khoa Kế toán-Trường Đại học Duy Tân

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 10/2021.